2025.06.04

【コラム】財務DDにおける資金繰り分析の留意点とは

1.財務DDにおける資金繰り分析とは

財務デューデリジェンス(以下、財務DD)における資金繰り分析とは、対象企業または対象企業会社グループが作成した月次または日次の資金繰り表をもとに、収入および支出の内容・タイミング・パターンを把握し、企業の資金流動性や余剰資金水準を定量的に評価することを指す。

資金繰り表の整備状況は企業によって様々であり、特にオーナー企業や中堅企業などでは、資金繰り表が作成されていないケースも少なくない。そのような場合、財務アドバイザーが主体となって、月次試算表、総勘定元帳、入出金明細、預金通帳などの一次データをもとに、QAプロセスやマネジメント/実務者インタビューを通じて資金繰り分析を行う必要がある。この作業では、収入の源泉(売上回収・借入金・受取補助金等)、支出の内訳(仕入・人件費・税金・配当・借入返済等)、およびそれらの資金移動タイミングを丁寧に整理することが求められる。特に、資金ボトム(月中で最も資金残高が低下するタイミング)や一時的な資金ショートの有無などは、実務上のリスク分析に直結するため、精緻な分析が必要となる。

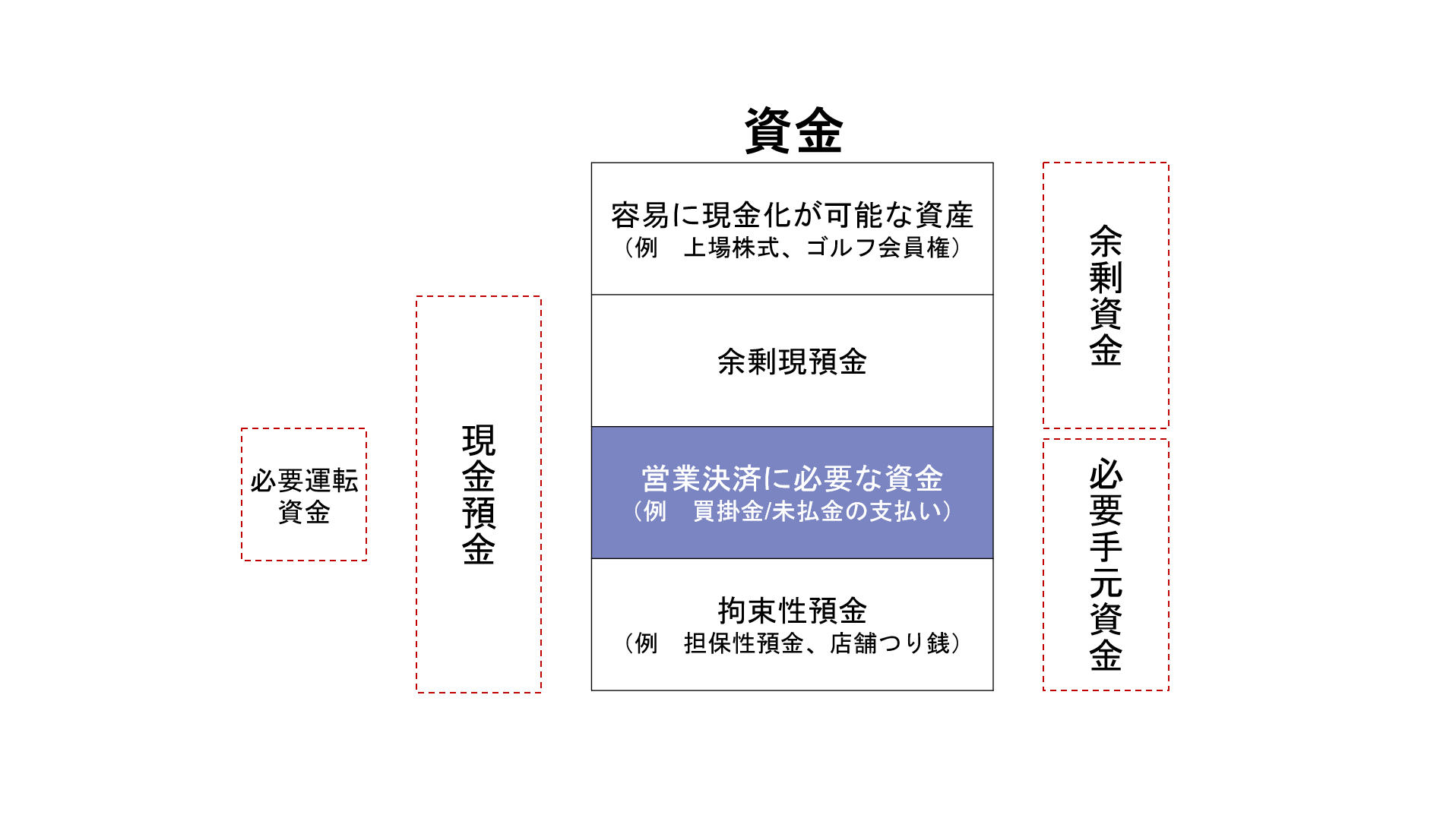

なお、「資金」と一言で言っても、その意味は一様ではない。資金繰り分析を行う際に常に意識すべきことは、「資金」という言葉が多義的であり、状況によってその意味合いや対象が異なるという点である。実務では以下のように異なる「資金」が議論の対象となることが多く、どの資金を前提としているのかを常に明確にすることが重要である。

■図表1:資金の分類

2.資金繰り分析の目的

財務デューデリジェンス(財務DD)において資金繰り分析を行う目的は多岐にわたるが、最も一般的かつ実務上重要な目的は、クロージング時点の余剰資金水準を把握することである。これは、企業価値評価や買収資金調達方針、グループ資金管理戦略といった複数の観点に直結するため、M&Aプロセスにおいて非常に高い優先順位で検討される論点である。

以下では、資金繰り分析がどのような目的で実施されるかについて、具体的に整理する。

価値評価目的

企業価値評価においては、通常、エンタープライズバリュー(EV;事業価値)からネットデット(Net Debt;純有利子負債)を控除して株式価値を算出する。このネットデットの一構成要素として、「余剰資金」の把握が不可欠である。余剰資金とは、企業が通常の事業運営に必要とする最低限の手元資金(いわゆる「ミニマムキャッシュ」)を超える現預金を指し、事実上「即時に取り崩し可能な価値」として、株式価値を押し上げる効果を持つ。そのため、資金繰り分析を通じて、余剰資金の正確な水準を見極めることが、買収価格や交渉の前提条件を決定づける。

買収資金調達目的

買い手がPEファンドなどのフィナンシャルバイヤーであり、レバレッジド・バイアウト(LBO)スキームを前提としている場合、資金繰り分析を通じて対象企業のクロージング時点の余剰資金を把握することが、資金調達設計の上で重要な論点となる。LBOでは、買収資金の多くを外部からの借入により調達するが、対象企業が保有する余剰資金を取得後にそのまま借入金返済や買収資金の一部に充当することが可能であれば、必要な外部調達額を圧縮でき、レバレッジ水準や金融機関からの借り入れ条件に対しても有利に働く。そのため、財務DDにおいては、余剰資金の定義を明確化し、過年度の資金ボトムや事業の季節性、支出タイミングを踏まえながら、「どの程度の現預金が実質的に取り崩し可能か」を定量的に分析することが求められる。したがって、資金繰り分析を通じて、買収クロージング時点の余剰資金をできる限り精緻に把握することが、買い手側の資金調達戦略の策定に直結する。

CMS(キャッシュ・マネジメント・システム)利用目的

買い手が対象企業を自社グループのCMSに統合することを前提としている場合、対象企業の資金流動性や季節変動の特性、月次資金ボトムの深さなどを事前に把握することが重要となる。CMSはグループ全体の資金効率を高める強力な手法である一方で、キャッシュアウトが多い企業を組み込むことでグループ全体の資金繰りに負荷をかけるリスクもある。そのため、資金繰り分析を通じて、対象企業がグループの資金管理に与える影響を定量的に評価することが必要となる。

必要手元資金(ミニマムキャッシュ)分析目的

対象企業が継続的に事業を営むために「必要最低限の手元資金水準」を見極めることも、資金繰り分析の重要な目的の一つである。これは、余剰資金を算定するためのベースにもなる。ただし、この「必要手元資金」という概念には明確な定義が存在せず、以下のように複数の解釈が可能である。

- 特定基準日における現預金のボトム水準

- 過年度実績ベースでの最低現預金残高

- コミットメントラインの利用可能額とのバランス水準

このように、「いつの時点の」「どのような前提による」最低資金水準をもってミニマムキャッシュとするのかについては、関係者間での明確な合意が必要である。定義を曖昧にしたまま分析を進めると、余剰資金の過大・過少評価に直結し、最終的には価値評価や資金調達の精度に影響を及ぼすこととなる。

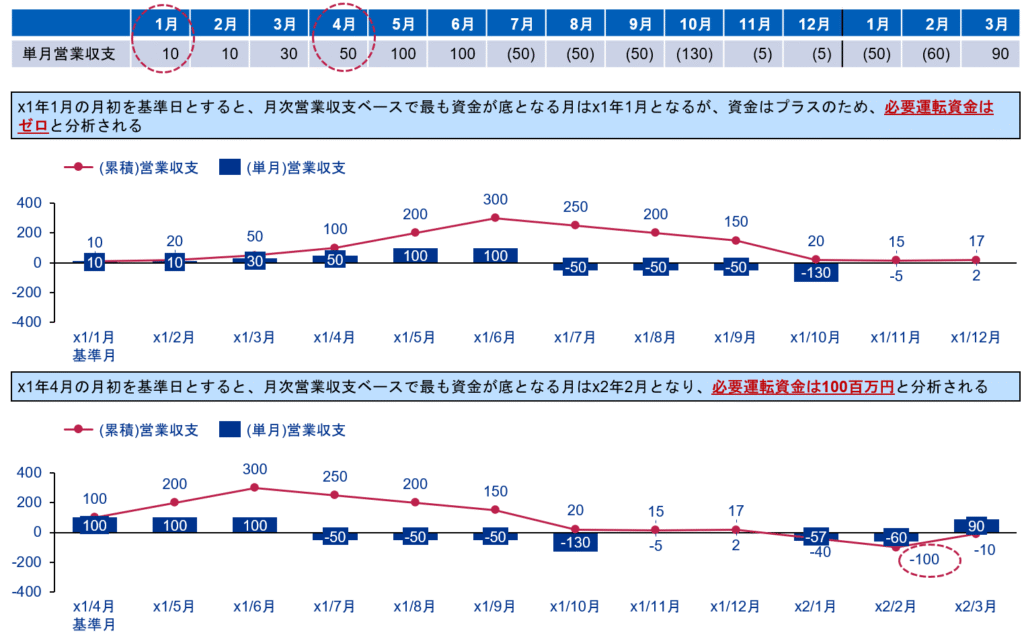

■図表2:基準日の違いによる必要運転資金の変動

3.運転資本増減と必要運転資金の違い

財務DDにおいて、期首やクロージング時点など、特定の時点において企業が平常通り事業を遂行するために確保すべき運転資金を意味する必要運転資金水準は、一般的に運転資本の増減を基礎として間接的に導出されることも多い。すなわち、ある期間の運転資本が増加していれば、キャッシュフローに対してマイナスのインパクト(すなわち追加的な資金需要)が発生していると解釈され、逆に減少していればプラスのインパクト(すなわち資金余剰)があると判断される。この増減額を通じて必要運転資金を分析するアプローチは、取引の構造が単純かつ取引量も少ない場合には一定の合理性を有するものの、実務上の多くのケースでは、対象会社の事業特性や取引構造の複雑性により、この手法のみでは正確な残高水準を把握することは困難である。そのため、必要運転資金の妥当な水準を把握するには、単なる運転資本の増減分析にとどまらず、対象会社の業態や資金循環構造に即した個別的・実態的な検討が不可欠である。

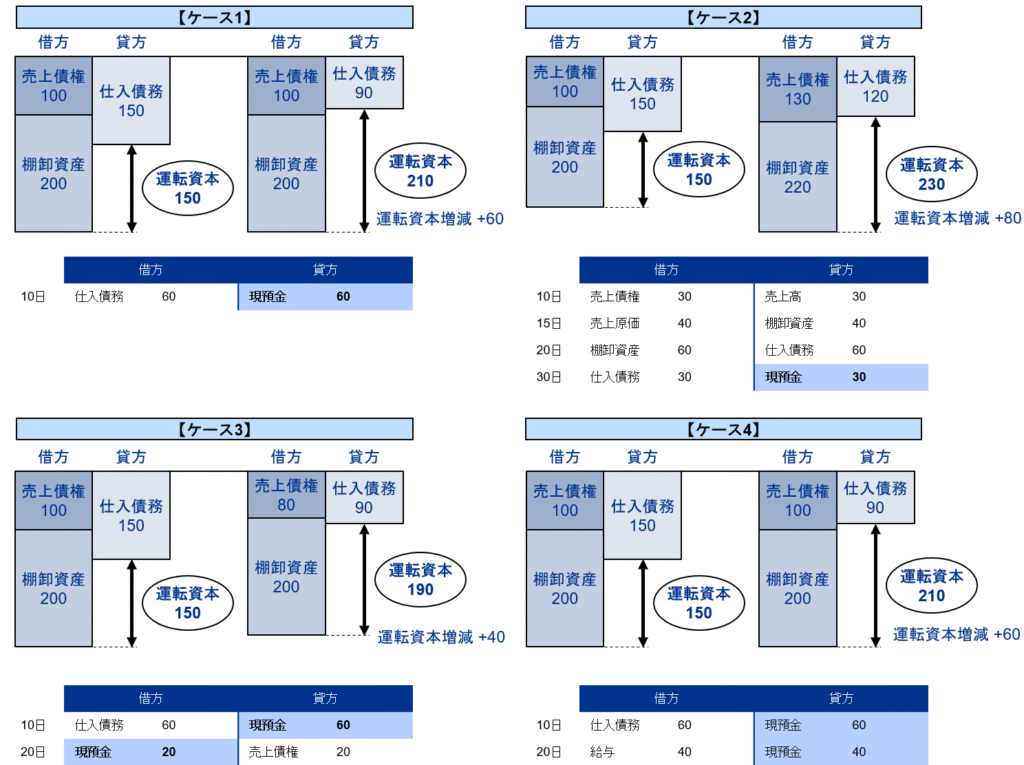

下表は、運転資本増減と必要運転資金が厳密には異なることをケース別の実例を用いて示している。

■図表3:ケース別・運転資本と必要運転資金の違い

【ケース1】では、運転資本の増減と実際の必要運転資金がいずれも60となっており、両者に差異は見られない。一方、【ケース2】では、非資金項目を運転資本項目の相手勘定とする15日の「(借方)売上原価40/(貸方)棚卸資産40」の仕訳が生じていることにより、運転資本の増減80と必要運転資金30が一致していない。また、【ケース3】では、運転資本残高の変動と必要運転資金の変動は一致しているものの、10日に資金支出60が先行して生じていることから、一時的な必要運転資金は運転資本残高の変動額である40では不足することとなる。さらに、【ケース4】においては、運転資本を介さない取引である20日の「(借方)給与40/(貸方)現預金40」の仕訳によって、運転資本の増減と必要運転資金変動額が一致していない。このように、運転資本増減は必ずしも必要運転資金を示しているわけではない点について、留意する必要がある。

4.実務上の資金繰り分析手法

財務DDにおける資金繰り分析は、単に現預金残高を確認するだけでなく、対象会社の資金流動性、経常的な資金収支、およびクロージング時点の余剰資金や必要手元資金の水準を把握するために実施される。以下に、一般的な分析プロセスをステップ形式で整理する。

Step 1:資金繰り表の入手と整合性確認

最初に、対象会社が社内で管理している資金繰り表(月次または日次)を入手する。可能であれば日次資金繰り表が望ましいが、最低限として月次ベースの資料が必要となる。入手後は、当該資金繰り表に記載された期首・期末の現預金残高が、BS上の現預金残高と整合しているかを確認する。なお、資金繰り表が未整備の場合は、現預金の総勘定元帳や預金通帳などの補完資料をもとに、アドバイザー側で資金繰りを作成する必要がある。ただし、仕訳件数が多い場合や、複数のグループ会社が関与する場合には、分析の粒度やスピードに制約が生じることもあるため、作業負荷を見積もった上で対応方針を決定することが重要である。

Step 2:営業収支推移の把握と内容分析

次に、入手した資金繰り表の構成(科目分類・収支区分・表示粒度等)を確認し、継続的・経常的に発生している営業収入・営業支出の内容とそのタイミングを把握する。これにより、営業活動を通じた資金の回転構造(入金サイクル・支払サイクルなど)や、資金流出入の季節性などを把握することが可能となる。

Step 3:過去の資金ボトム水準の把握

さらに、過去2〜3年分程度の月次資金収支推移を分析し、営業収支から一時的・非経常的なキャッシュフローを除外した上で、最も資金残高が減少した月(資金ボトム)とその要因を特定する。この分析は、対象企業が最低限保持すべき「必要手元資金(ミニマムキャッシュ)」を評価する上での前提情報となる。

Step 4:日次ベースでの資金ボトム分析(必要手元資金の定量化)

もし日次資金繰り表が入手可能な場合は、月中における資金の増減パターンを詳細に分析し、どの時点で資金残高が最大限に減少するか(=資金ボトム)を特定する。

実務上は、月初に手元資金がゼロであったと仮定した場合に、月中の収支がどこまでマイナスになるか(営業収支の最小値)をベースに、必要手元資金を算出するアプローチが多く用いられる。

資金繰り表や現預金元帳が入手できない場合の代替分析

M&AのDDプロセスでは、資金繰り表や現預金元帳すら開示されないこともある。このような場合でも、分析を断念するのではなく、月次試算表(TB)や連結精算表をもとに簡易的なキャッシュフロー構造を推定することで、一定程度の資金繰り把握は可能である。また、主要な取引(売上・仕入・外注・人件費・借入返済等)の決済条件や収支タイミングについて、経理責任者や財務担当者へのヒアリングを通じて定性的な理解を深めることで、必要手元資金の大まかなレンジを推計することもできる。

特にPEファンドによる買収案件では、余剰資金やミニマムキャッシュの取り扱いが最終的な株式価値やLBOモデルに直結するため、資料不足の状況でも、仮定を明示した上で複数シナリオを用いた柔軟な分析アプローチが求められる。

5.PEファンド向けの財務DD

買い手が事業会社(ストラテジックバイヤー)であれ、PEファンド(フィナンシャルバイヤー)であれ、財務DDの基本的な調査項目や分析手法は大きく変わらない。しかし、PEファンド特有の投資スキームやディール構造(特にLBOモデル)を踏まえると、資金収支やキャッシュフローの分析に重点を置いたアプローチが必要となる。

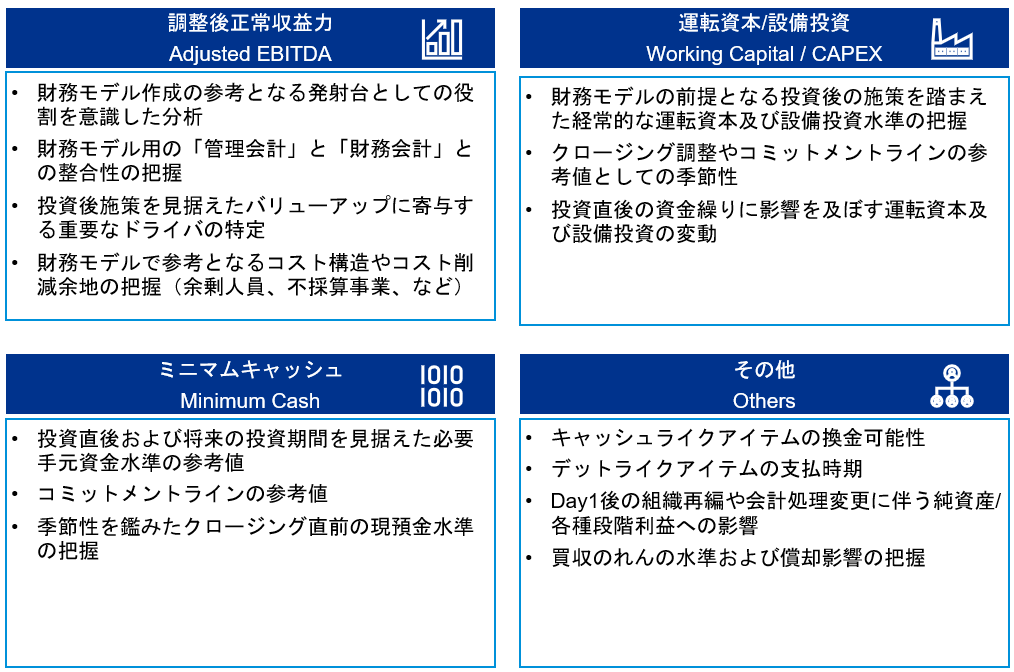

■図表4:LBOモデルを前提とした場合の重要な分析視点

また、PEファンドの投資判断は、社内の投資委員会に加えて、LBOに必要な借入資金を提供するレンダー(金融機関)の承認も不可欠であるため、財務DDレポートは両者を想定した内容・視点を盛り込むことが求められる。PEファンド向けの財務DDには、以下のような特徴的なアプローチや留意点が存在する。

- 財務モデルとの連動性

財務DDの過程で得られた論点や数値的なインサイトは、LBOモデルに即座に反映される必要がある。したがって、分析の中間段階でも、財務モデル上の前提やバリュエーションに影響を与える論点については、逐次ファンド側に共有する体制をアドバイザーが提供するケースが多い。 - 仮説思考による財務分析

投資先企業との情報アクセスが制限される中、限られた開示資料とヒアリング情報をもとに、仮説ベースで論点を抽出・検証していく柔軟かつ戦略的な分析アプローチが重要となる。特に初期フェーズでは、完璧な情報よりもスピードと方向性が重視される。 - 将来期間に重きを置いた分析

単なる過去実績の遡及的な分析にとどまらず、投資後の財務戦略や改善プランを想定した「将来の意思決定に資する」形での過年度実績の分析が求められる。たとえば、EBITDAマージンの改善余地や資本政策の柔軟性などは、投資後のバリューアッププランに直結することとなり、非常に重要な領域である。 - レンダーを意識したレポーティング

LBOでは資金調達面の合意形成がクリティカルであるため、銀行などレンダー向けに、資金繰り・余剰資金・コベナンツ遵守見込などを明確に示すセクションが必要不可欠となる。 - 財務コベナンツ

財務DDでは、買収後に設定される財務コベナンツ(財務制限条項)を将来的に遵守できるかどうかを見極めることが重要な検討ポイントとなる。コベナンツとは、借入契約の中で定められる財務指標に関する制約である。たとえば「EBITDAに対する有利子負債倍率」や「インタレストカバレッジ比率」などが典型であり、①EBITDAの定義と調整内容が妥当か(例えば、一過性の損益が除かれているか)、②ネットデットの水準が適正か、③対象会社が安定してキャッシュフローを創出できているか、といった点を重点的に分析することとなる。これらの要素を踏まえ、将来的にコベナンツをどの程度の余裕をもって回避できるかシミュレーションし、万一業績が悪化しても契約違反とならないかを事前に確認していく。

資金繰り分析は財務DDで調査する項目の中でも極めて重要度が高く、アドバイザーによって分析の深度や成果物が大きく異なると言えます。

GIPでは、バイサイド/セルサイドともに多種多様な企業の資金繰り分析において豊富な経験を持つアドバイザーが、貴社のM&Aトランザクションを成功に導くようサポートできる体制を整えております。

ぜひ、弊社までお気軽にお問い合わせください。

執筆者:岩永 剛(GIP株式会社 財務コンサルティング事業責任者)