News Insights

2025.10.07

【Webinar Report】なぜFA×戦略コンサルティングによる”統合支援”がM&Aを成功に導くのか #2

当社は2025年8月、「なぜM&Aの成功に”統合支援”が必要なのか」というテーマでセミナーを開催しました。当日ご参加いただけなかった方や、当社がご提供する”統合支援”についてもっと知りたいという方に向けて、当日の内容を2回にわたりレポートいたします。ぜひご一読ください。

■セミナーの概要

企業戦略の重要な選択肢として、近年M&Aの検討がますます活発化しています。一方で、M&Aのリスクや失敗要因として、戦略の欠如、高値掴み、PMIの不十分さ等が指摘されており、各フェーズで適切な準備と体制整備が求められます。特にM&A戦略策定、ロングリスティング、PMI等において、一貫した方針や戦略に基づいた実行と体系的な支援が重要です。

このような課題に対して、当社では、FAと戦略コンサルティングを連携させた”統合支援”をご提供しております。具体的な事例をご紹介しながら、企業のM&Aを成功に導く要因を紐解きつつ、M&Aに際する当社の一気通貫のサポートについてお話しします。

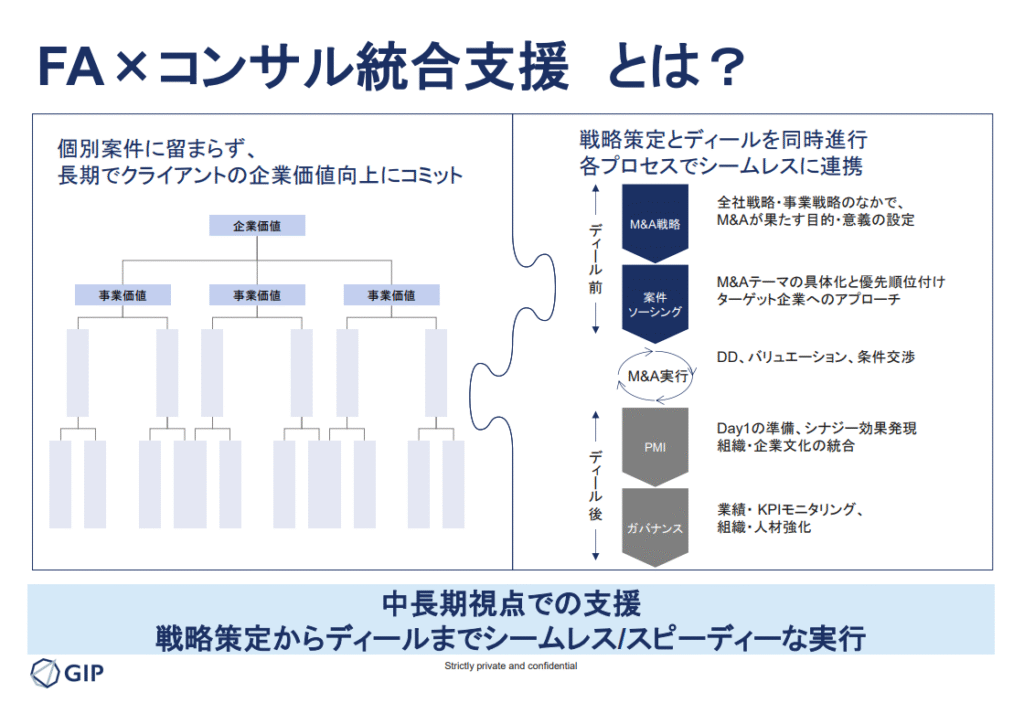

1. FA×コンサル=”統合支援”

松元:それでは、実際の事例を通じて、右側にお示ししているM&A戦略、案件ソーシング、PMIの各フェーズにおいて、FAと戦略がどのように連携してクライアントへ価値提供を行っているかをご説明いたします。

2. M&A戦略フェーズのケーススタディ

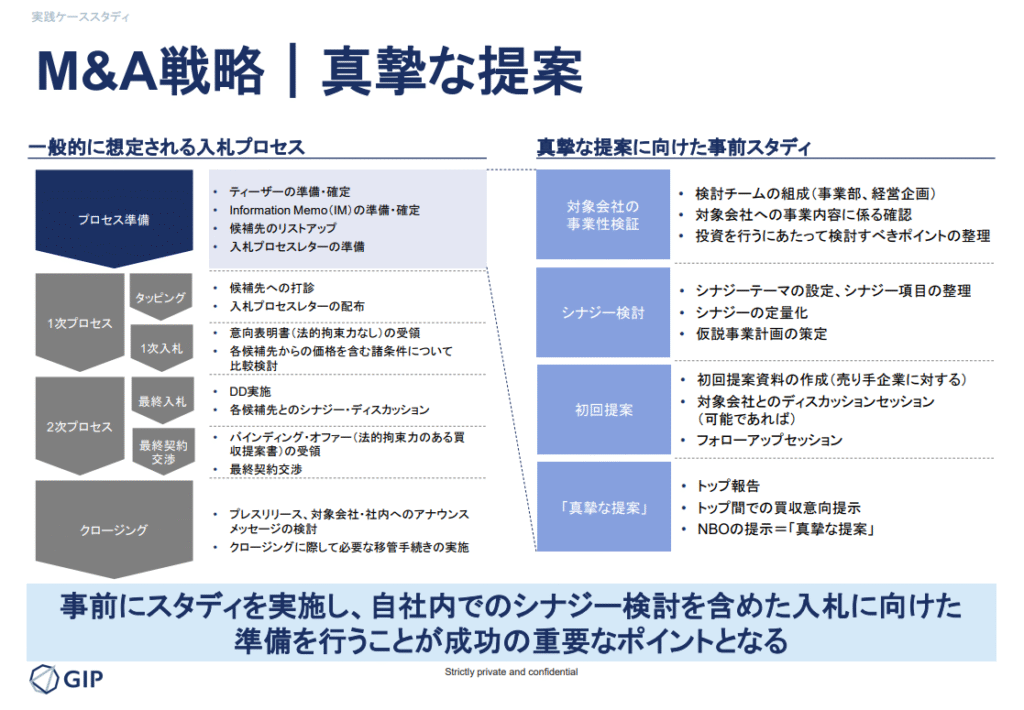

まずはM&A戦略、いわゆるPre-M&Aフェーズです。左側が一般的に想定される入札のプロセスで、右側には”統合支援”を前提とした真摯な提案に向けた事前スタディという形で整理しております。

通常は、まずプロセス準備の段階でティーザーの準備、候補者のリストアップ、入札プロセスレターの準備を行い、1次プロセスに繋げていきます。1次プロセスで候補者への打診を行い、1次入札という形で意向表明した後、2次プロセスにおいてはDDを実施し、最終的な売り手の候補先を選定した上で最終契約の締結、という流れになります。一方で、相対ではなくオークションになるようなケースにおいては、プロセス準備の段階で、事前スタディを通じて対象会社の事業性を評価し、シナジーを検討していくことが重要だと考えます。

具体的なFAとの連携ですが、まずディール全体においては、過去の案件ベースでの検討や、他社もしくはファンドの動きについて知見の深いFAメンバーが、全体フローをコントロールします。他方、コンサルメンバーは、事前に対象会社の事業性を評価する中で、買い手企業の事業部や経営企画メンバー等で検討チームを組成していただき、ともに対象会社の理解を深め、投資を行う際の検討すべき注意点やポイントを整理し、事業性評価の後、シナジーを洗い出します。項目を洗い出して終わりではなく、シナジーを定量化し、スタンドアローンの事業計画と合わせてシナジーを織り込んだ仮説に基づく事業計画を事前に準備しておくことが、この段階で既に求められると考えます。

対象会社の魅力や、ともに取り組むことへの真摯な想いを前提に事前準備をしっかり行い、実際のプロセスに入る前に初回提案という形で売り手企業の親会社に対してアプローチし、自社との協業によるシナジーを伝え、可能であれば対象会社とのディスカッションの打診を行って進めていく、ということを重視しています。これにより、最終的にオークションになるケースであっても、DDフェーズを含めて対象会社の理解をより深め、また少しでも交渉を有利に進められるようなアプローチが可能となると考えています。

また、可能であれば対象会社とのディスカッションを通じて、シナジーや事業計画の仮説を検証するフェーズを設け、協業のテーマも洗い出した上で、改めてトップ同士の真摯な提案という形で買収意向を提示する、という一連の流れが理想的であると考えます。

このように、プロセス準備の段階で時間を割いて、事前に事業性評価とシナジー検討を行うというコンサルの役割と、ディール全体のプロセスコントロールを行うFA、という形で相互連携しながらご支援しております。

M&Aの成功、という意味では、「事前スタディ」をきちんと行うことが重要なポイントの一つとなります。

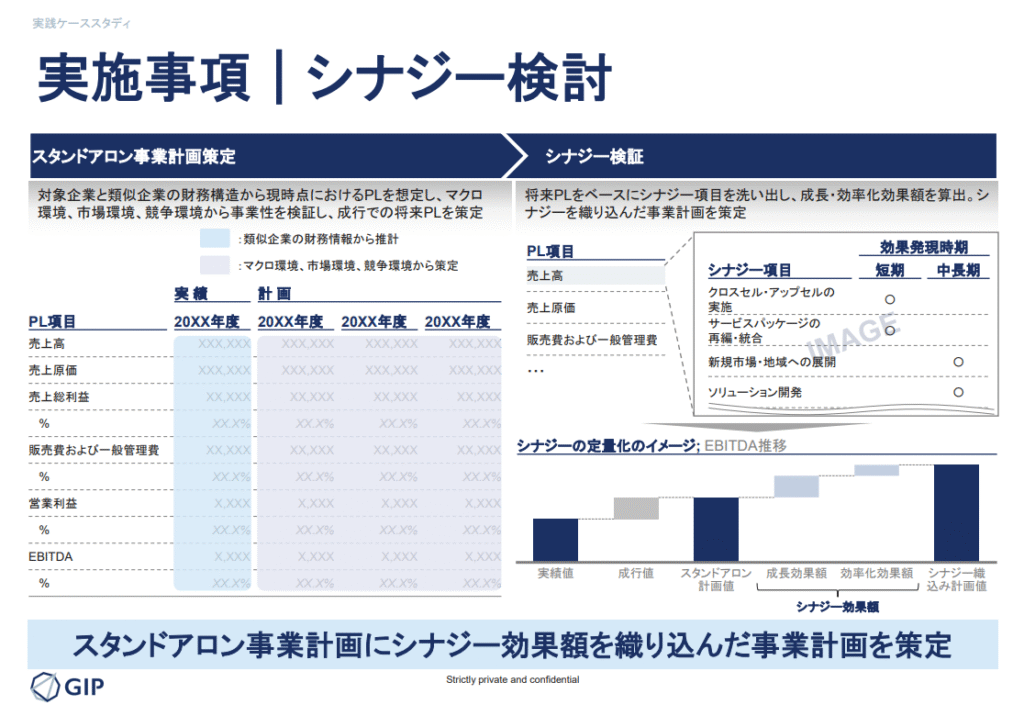

こちらは具体的な実施事項です。

事業性をしっかり評価した上で、まずはスタンドアローンの事業計画を策定していきます。財務諸表を入手し、今後のマクロ環境や市場環境、競争環境の整理を行い、事業性を評価した上で、成り行きで将来のPLを策定します。

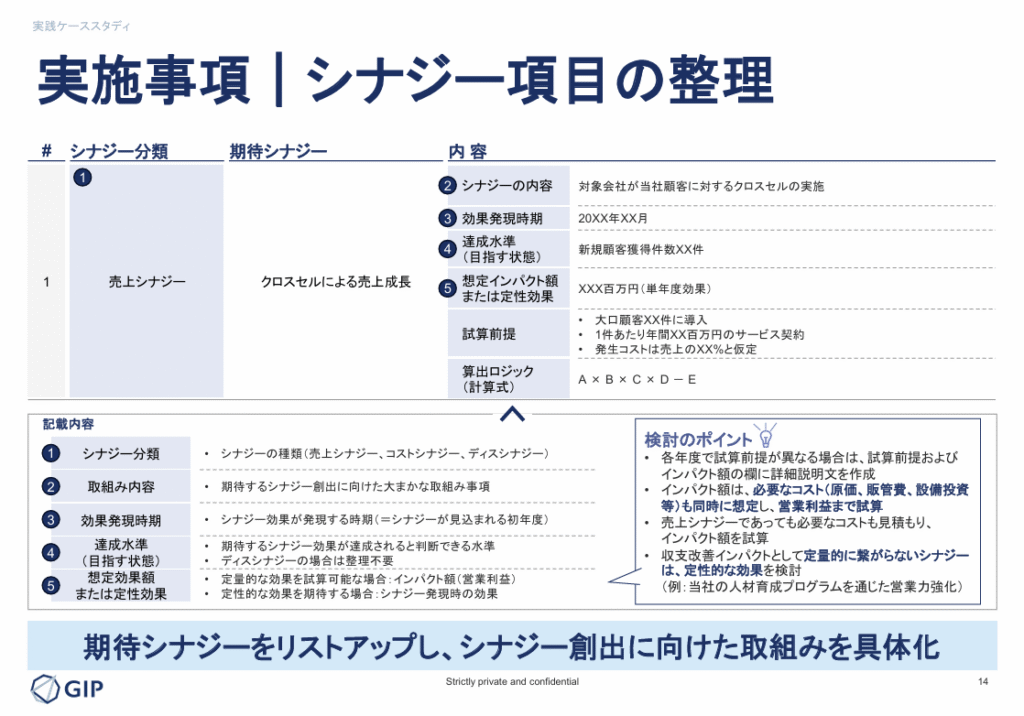

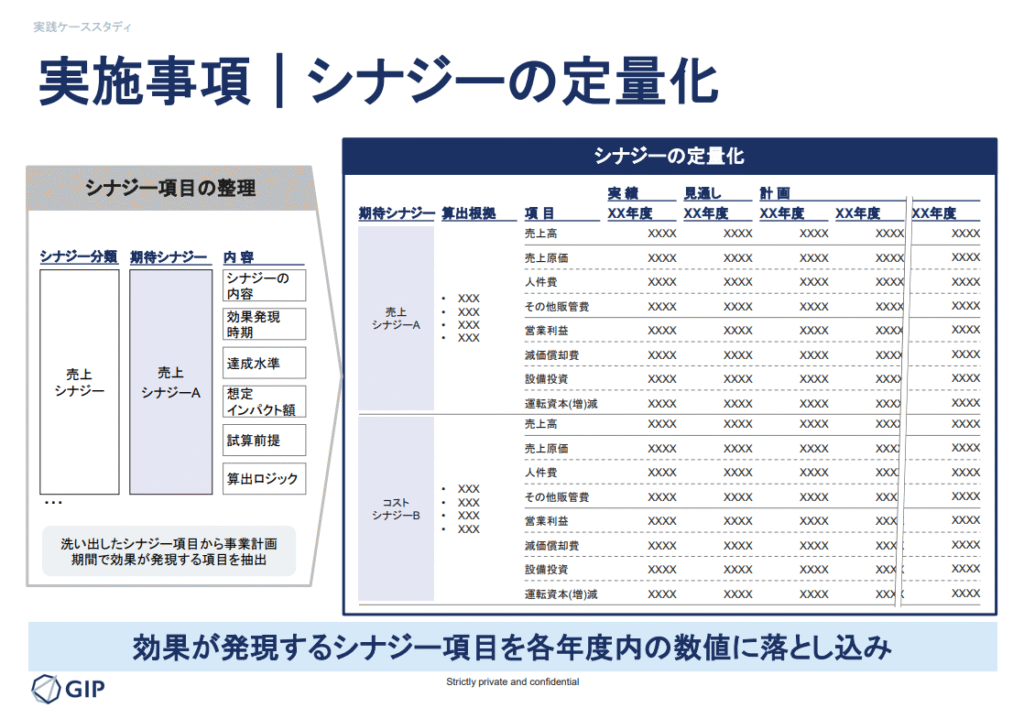

ここに加えて重要なのが、シナジー検証です。シナジーテーマをきちんと設定し、対象会社とのシナジー項目を洗い出して、効果がいつ発現するかも含めて効果額を策定した上で、シナリオを定量化します。

シナジーの項目の整理は、比較的一般的なことかもしれませんが、それが売上に通じるものか、コストに通じるものか、もしくは買収しただけでマイナスの効果、ディスシナジーが生じるのかといった分類を行います。併せて、いつ効果額が発生するのか、その効果発現における水準としてKPIを設定し、最終的な金額を見積もります。

それらをシナジー項目として効果額を含め定量化したものを、最終的に修正事業計画書という形で落とし込んでいきます。対象会社もしくは売り手企業と話をする際には、ここまでの数字の細かさを出すというよりも、まずはこのシナジー項目に基づいてどういう協業があり得るのかという点が重要となります。自社のサービスや製品を紹介しながらお互いを知る場を設けた上で、協業のテーマを探るところまでが基本的な流れとなります。

渡邉:一般的な戦略コンサルとFAの関わり方としては、Pre-DDを踏まえて提案書を一緒に作成し、売り手企業にプロセスを打診しに行く流れとなります。売り手企業や対象会社とのディスカッションを通じて、インタラクティブに発生していく新たなファクトや仮説を踏まえて、計画そして最終的にはバリエーションに進みます。その上で、バリエーションの金額の変動を含め不十分な部分については、2次プロセスの段階で、DDを通じて検証することになります。

相手方とディスカッションしながら進めていく形の中で、戦略コンサルとFAチームの連携により、シームレスな流れでクライアントをご支援させていただけるという点が、非常に重要なところだと考えております。足元でも、案件のかなり前段階から、双方のチームが入ってディスカッションをさせていただくということが多くなっております。

3. ロングリスティングにおけるケーススタディ

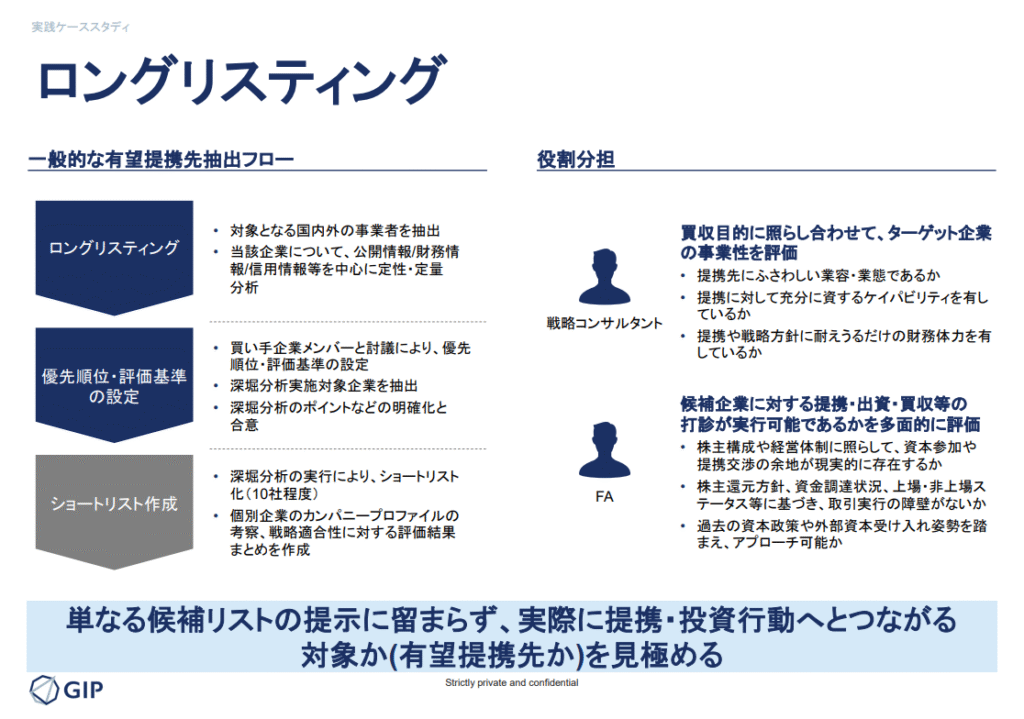

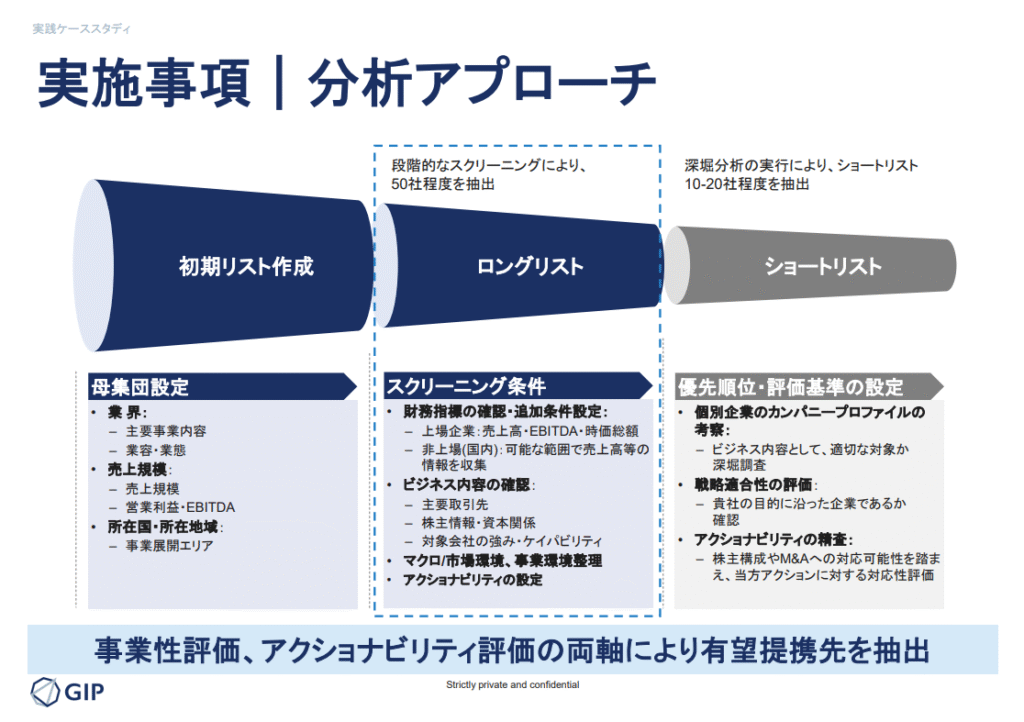

松元:続いて、ロングリスティングのケーススタディです。まず一般的なフローとしては、国内外問わず事業所を抽出し、公開情報や財務情報・信用情報を中心に定量及び定性分析を行い、50社~100社程度の初期リストを作成します。次に、その候補社リストから優先順位や、優先順位を検討するための評価基準をクライアントと討議し、深掘り分析を実施した上で最終的に10社~20社程度に絞られたショートリストを作成します。

ここでの戦略コンサルとFAの役割分担についてです。まず、コンサル側は、クライアントである買い手企業の買収目的と照らし合わせて候補企業の事業性を見ていき、提携先として適した業容・業態であるのか、提携に対して十分なケイパビリティを有しているのか、さらに提携や買い手企業の戦略方針に耐えうるだけの財務体力を有しているのかといった観点でリスティングを進めます。

FA側は、候補企業との提携・出資・買収等の打診の実行可能性について多面的に評価します。コンサル側では、候補企業の事業性を中心に見ていくため、実行可能性の観点が十分でない場合が多い一方で、FA側は実行可能性をより重視してリスティングを行います。こうした互いの機能を、コンサルとFAとの連携によって補完し合うことで、単なる候補のリスト提示にとどまらず、実際の投資行動に繋げられるような有望な提携先の見極めをご支援しています。

具体的な実施の事項としては、初期的な母集団を設定、スクリーニングによってロングリスティング、最終的なショートリスト化という中で、事業性評価だけではなくアクショナビリティ評価という両軸を持ち合わせて進めていきます。

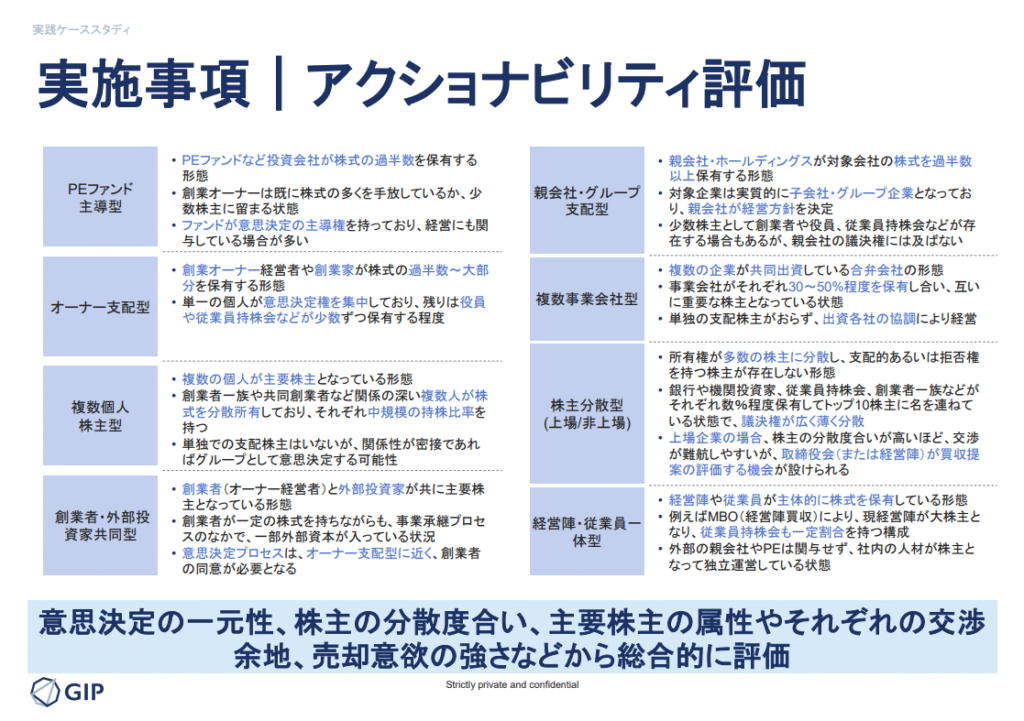

アクショナビリティ評価の観点について、8つの型を提示しております。左上のPEファンド主導型は比較的アクションが容易である一方で、右下の経営陣・従業員一体型ではアクションが困難である場合が多い、といった分類です。少々具体的にご説明させていただくと、たとえばPEファンドなどの投資会社が株式の過半数を保有している状態の場合、ファンドが意思決定の主導権を握っており、最終的にはエグジット、売却していくことが基本的なビジネスモデルですので、アプローチしていけば動く可能性が高いといえます。また、オーナー支配型の場合は、創業オーナーや創業家が株式の過半数以上を保有しており意思決定権が集中しているため、オーナーにアプローチしていけば動きやすいといえます。

逆にアクショナビリティが相対的に低い例として、株主分散型は非常に多数の株主で構成され、議決権が分散しているため、意思決定が難しい状態です。上場企業はこのようなケースが多く、交渉は難航しやすくなります。

リスティングした候補企業に対してどのようなアクションが可能かを整理し、アプローチを行う上で、戦略コンサルとFAの視点を融合させて進めていくことが有効となります。

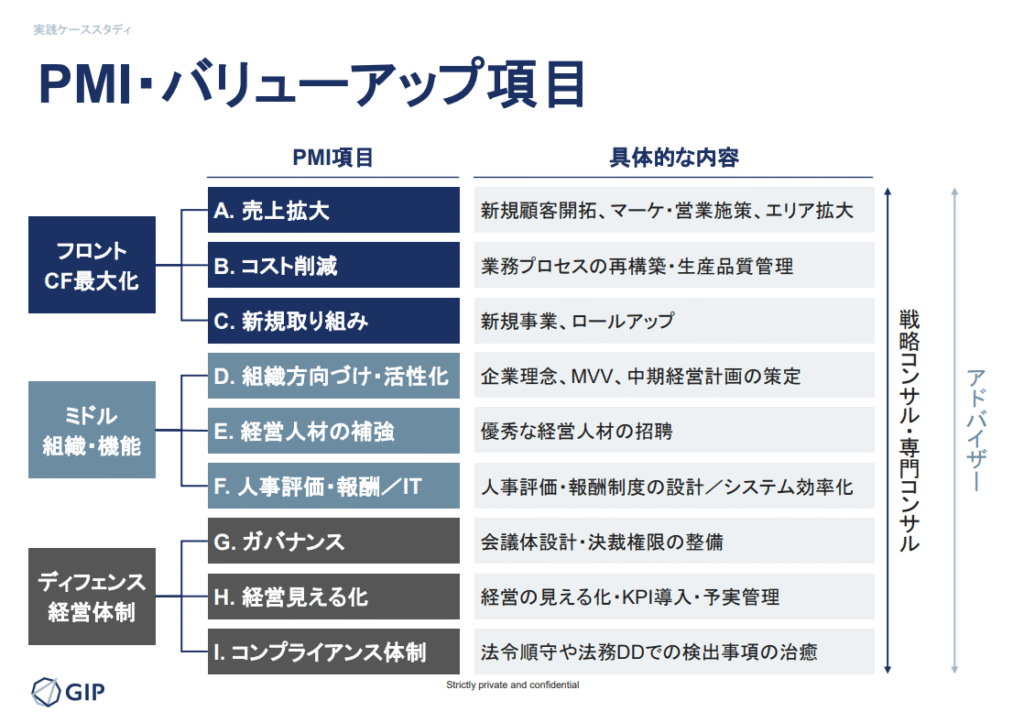

4. PMIフェーズにおけるケーススタディ

渡邉:PMIにおいては、戦略コンサルのメンバーと案件に携わっていたアドバイザーとが連携する形でご支援するケースが多くなっています。具体的にPMI・バリューアップに関する取り組みは大きく3つあります。

まず、フロントは売上拡大やコスト削減といったキャッシュフローの最大化に注力します。ミドルは、MVVや中期経営計画の策定、人材の補強やそもそもの組織設計などの組織や制度面に関わります。また、ディフェンスは経営体制・経営基盤といった側面で、会議体や決裁権限の整備などのガバナンス、数値面を中心とした経営の可視化、レピュテーションリスクにつながるコンプライアンス体制の強化のご支援を行います。

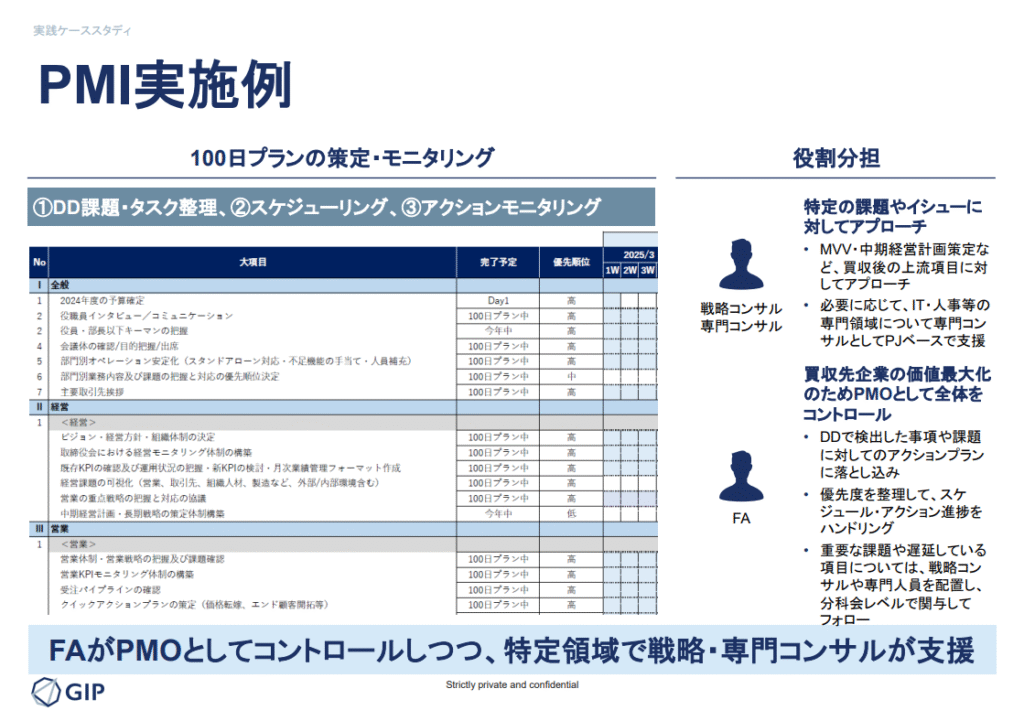

PMIフェーズにおける戦略コンサルとFAの役割分担を実施例とともにご紹介します。まずFAはそもそもディール全体のプロセスコントロールを行ってきたため、DDで検出した事項・課題をアクションプランに落とし込み、優先度を整理して進捗をハンドリングしていきます。特に重要な課題や遅延している項目については、戦略・専門コンサルが分科会レベルやプロジェクトベースで関与していくこととなります。直近でもカーブアウト案件などを含めて、エグゼキューションからPMIまでをご支援させていただく事例が多くあります。

■まとめ

本日のまとめです。M&Aの成功要因は、戦略・エグゼキューション・PMIの各フェーズにおいて、準備・検討・実施体制を整備するということです。

戦略フェーズとしては、M&Aが非常に多くの企業において経営課題として挙げられている中で、前提となる自社の成長戦略をしっかり描き、M&Aを手段として活用していけるのかという整理が重要であると考えます。

エグゼキューションフェーズにおいては、よりテクニカルな側面が強く、単独での事業評価、DDを行った上でシナジーの整理やリスクの手当を行うといった、総合的なM&Aエグゼキューションのスキルと体制が求められるため、適切な外部アドバイザーの活用が有効です。

PMIフェーズでは、買収先のマネジメントとの経営の方向性・アクションのすり合わせとモニタリングが重要となります。

FAと戦略コンサルの連携による”統合支援”は、各フェーズにおいて一気通貫でクライアントをサポートし、単独案件だけでなく中長期的な視点で企業価値向上にコミットします。また、戦略とディールが並行して進行、あるいは相互に影響する中で、FAと戦略コンサルのワンチームにより、事業変革をスピーディに行うことが可能です。

さらに、M&Aの各プロセスにおいて、FAが全体を俯瞰しコントロールする一方で、戦略コンサルが特定領域の課題分析やアクションプランの検討を実施するといった形で、それぞれの役割を果たしながらシームレスに連携していることで、クライアントへの高い伴走力とともに、付加価値を創出できると考えます。

■登壇者

渡邉 拓也 | ゼネラル・マネージャー

GCA(現フーリハン・ローキー)、オリックス事業投資部門を経て、GIPに参画

GCAではM&Aアドバイザリーを主とする投資銀行業務、オリックスでは事業投資部門でのPE業務に従事し、国内外のM&Aから中小企業の事業承継まで幅広く対応。投資先の社外役員として常駐し、ハンズオン形式でPMI及びバリューアップを主導する等、戦略立案から現場レベルの施策実行支援の経験も有する

東京大学大学院工学系研究科バイオエンジニアリング専攻修士課程 修了

松元 英信 | 戦略コンサルティング責任者

三菱総合研究所を経て、GIPに参画

三菱総合研究所では、戦略コンサルタントとして、経営ビジョン・中期経営計画策定、事業戦略策定、M&A戦略策定、ビジネスDD、組織再編・組織設計、人材マネジメント方針策定、といった経営戦略、組織・人材戦略の支援実績を有する

東京大学大学院経済学研究科修士課程 修了

GIPは、M&A・事業再編等の変革局面にある企業に対して、FAと戦略コンサルティングを連携させた”統合支援”をご提供しております。

ぜひ、お気軽にお問い合わせください。