News Insights

2025.12.09

【Insights】M&A実務で変わるDDの役割:財務×ビジネスを融合した統合型アプローチとは

1.バリューアップを見据えたDDに必要な“視点の統合”

近年、中小企業の事業承継、市場縮小や人手不足による業界再編のみならず、上場会社のカーブアウトやMBOによる株式非公開化などを背景に、M&A件数は増加傾向にある。業界環境として、買い手間の競争は一層激化しており、買収時のバリュエーションも上昇傾向にある。その結果、「割安に買ってIRRを確保する」という従来の投資スタイルは成立しにくくなり、高いエントリー価格を正当化できる明確な価値創出ストーリーが求められている。こうした市場環境では、対象会社の課題抽出にとどまる「リスク回避型DD」では十分ではなく、買収後にどのように価値を創出できるかを事前に検証する「バリューアップ型DD」への転換が求められている。

しかし現状では、財務DD(以下、FDD)とビジネスDD(以下、BDD)がそれぞれ専門性を活かして実施されているにもかかわらず、両者の分析結果が十分に連動されず、価値創出に向けた“統合的な示唆”として活用されていないという課題が多くの案件で顕在化している。とりわけ、PE投資やカーブアウト案件では、EBITDAマージンの改善やオペレーション改革など、実態的なバリューアップによってリターンを得る必要があるにもかかわらず、FDDでは過年度数値を整理して財務項目の変動要因や価値評価影響項目(正常収益力、運転資本、ネットデット、設備投資等)の分析に留まり、将来の施策インパクトを十分に定量化できない。一方、BDDでは、過年度の財務数値と連動しない分析結果を基礎とした事業計画の作成や、会計上のテクニカルな財務影響を考慮しないまま分析を進めてしまう等、財務とビジネスの示唆が連携できていないケースが散見される。

重要なのは、FDDやBDDそれぞれの分析が価値創出の観点でどう統合されているかである。双方の論点が構造的に連携され、整合性のあるストーリーとして統合されていれば、十分にバリューアップ型DDは成立する。一方で、両者が“別冊資料”として扱われ、読み手自身が補完・解釈を強いられている状態では、意思決定に資するインサイトが得られない。買い手としても、財務モデリングの際に、FDDとBDDの結果を統合する必要が生じて、無駄な工数が発生してしまう(本コラムでは「分断型DD」と呼称する)。

こうした背景から、買収前の段階でKPI改善余地、コスト構造変革、人材・組織再編、資金回収可能性などを財務的裏付けとともに評価する、「ビジネス×財務」が融合した統合型DDの必要性がこれまで以上に高まっている。これは単なる分析手法の変更ではなく、DDの目的が「リスクを避ける」から「価値を見つけ、定量化し、取りに行く」方向へと根本的に変化していることを意味する。

2.分断型DDの典型的な失敗例

KPI/業績ドライバーが過年度の財務数値と不整合

BDDでは、例えば消費財メーカーにおいて、ブランド別・SKU別の売上や返品率、プロモーション施策の効果などのKPIを詳細に分析する一方、FDDではこれらがどの勘定科目に反映されているか、詳細まで深追いしないケースが多い。例えば、主要ブランドのリピート率が改善し返品率も低下しているにもかかわらず、財務面では過年度の滞留在庫を前提に高水準の在庫評価損・返品引当金を維持したまま評価してしまうなど、KPIが示すビジネス改善と財務数値がつながらず、バリュードライバーが曖昧になる典型例といえる。

財務とビジネスの分析スコープの穴

直近進行期を含む過年度実績はFDD、将来期間はBDDで検討するケースがあるが、進行期の着地見込分析は誰が分析すべきなのか曖昧なケースが多い。また、仮にBDDでカバーするにしても、FDDの進行期分析と齟齬が生じるケースもある。

3.統合型DDの意義と価値

統合型DDは、財務数値、商流、事業モデル、人材構造、契約、市場環境、などを縦断的に分析し、PL/BSに現れないリスクを含め「実態の企業価値」をクライアントに提示するアプローチである。この統合型DDによって、 事業価値の源泉と財務インパクトをリンクさせることが実務上可能となる。具体的には、ビジネス目線で分析した「ブランド別・チャネル別の貢献利益や販促投資効率」が、どのように粗利率や販管費率、ひいては全社の収益構造へ影響を与えるのかを、財務面から定量的に分析可能となる。また、既存/新規の店舗戦略や採用戦略が将来の設備投資や人件費/販管費予測へ与える影響などを財務数値に落とし込むことが可能となる。さらに、投資判断だけでなくPMI情報として、決算体制や会計方針などの財務的な観点だけでなく、「どの領域に経営資源を投下すべきか?」、「どの収益構造の改善がIRRに最も効くか?」、「価値破壊リスクはどこに潜んでいるか?」といった、買収の意思決定資料であると同時にPMIの100日プランの設計図にも紐づく分析を可能とする。

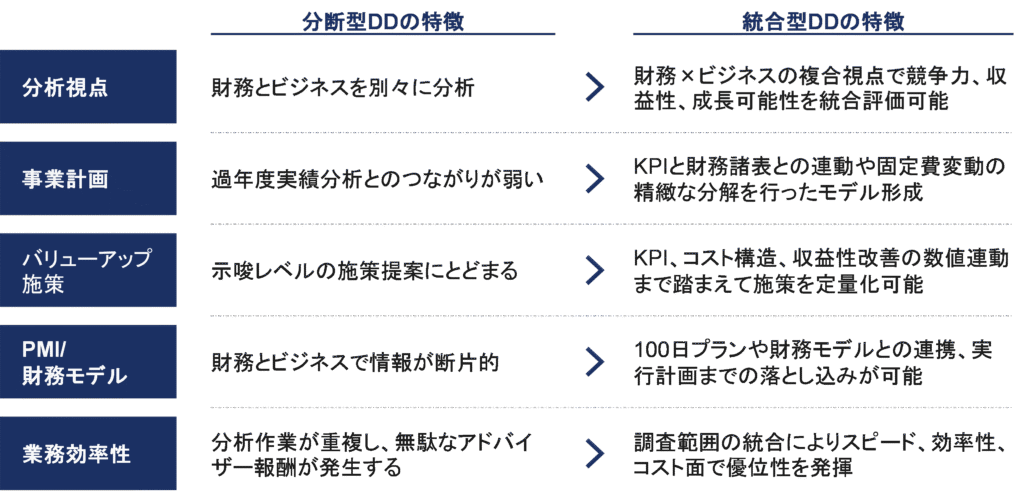

■図表1:統合型DDと分断型DDの特徴比較

ビジネス×財務の複合視点によるインサイト創出

ビジネスDDでは市場性・競争力・成長源泉の分析、財務DDでは正常収益力や資金状況の検証を行うが、統合型DDではこれらを結びつけ、成長ポテンシャルと実現可能性を総合評価する。投資後のバリューアップの方向性や、ビジネスモデル変革によるマルチプル改善の可能性まで含めて示唆を提供する点が統合型DDの特徴の一つである。

バリューアップ施策と財務インパクトの定量化

BDDとFDDを接続することで、KPIと財務数値の整合性を担保しながら、改善施策の財務効果を高精度にモデル化できる。正常収益力を起点に、投資後施策やシナジーのアップサイドを織り込んだ事業計画を構築でき、財務モデリングとの連携もスムーズになる。

重複作業削減による効率性・コストメリット

分析範囲や資料要求を統合することで、作業の重複や不要な調査が排除され、限られた期間の中で重要論点に集中できる。効率性の向上はそのままコスト削減につながり、費用対効果の高いDD提供が可能となる。

4.統合型DDは「買収リスク検証」から「価値創造起点の分析」へ

財務DDとビジネスDDは本来目的が異なる分析手法であるが、多くの案件で両者の結果が「別冊資料」として提出され、クライアントが自ら統合的解釈を強いられてきた。しかし、現在のM&A実務に求められているのは、「数字が正しいか?」ではなく、「数字は、この事業モデル上妥当か?」、そして、「その数字を改善し得るレバーは何か?」、という投資実行とPMIを結びつけた視点である。統合型DDが提供する価値とは、企業を財務の断面ではなく、事業・経営の動態として理解し、投資判断~PMI~価値創造を一本線でつなぐことにある。

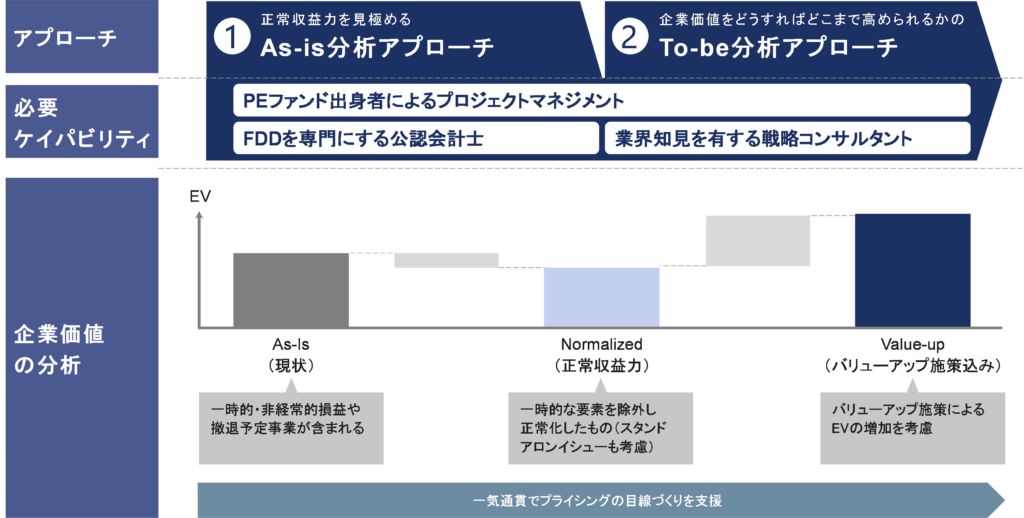

5.GIPの統合型DDアプローチ

GIPでは、PEファンドのクライアントを中心に、統合型DDサービスを提供しております。統合型DDのチーム体制においては、常に、①財務専門家(FDDを専門にする公認会計士)、②ビジネス専門家(業界知見を有する戦略コンサルタント)、③PEファンド出身者、でチームアップすることにより、各プロフェッショナルが相互に連携してDDを進めて参ります。各アドバイザーに別々に依頼したがために生じる分析の抜け漏れ、分析結果の互換性の欠如、投資家目線での視点の欠如、等に課題を持つ企業経営者様、ご担当者様は是非弊社サービスの活用をご検討ください。

■図表2:GIPの統合型DDアプローチ

■記事監修

岩永 剛

財務コンサルティング事業責任者 | GIP株式会社

KPMG FAS、EYグループ(EY新日本有限責任監査法人及びEYストラテジー・アンド・コンサルティング)を経て、GIPに参画。KPMG FASでは多業種の国内外M&Aに携わり、財務デューデリジェンスやストラクチャー設計、財務モデルレビュー等を提供。EYグループでは監査、J-SOX支援、会計アドバイザリー等を経験し、財務・会計両面で高い専門性を有する。慶應義塾大学商学部 卒業、HKU business school MBA (The University of Hong Kong) 修了、公認会計士

松元 英信

戦略コンサルティング事業責任者 | GIP株式会社

三菱総合研究所を経て、GIPに参画。三菱総合研究所では戦略コンサルタントとして約10年にわたり経営・組織・人材戦略の策定支援に従事し、多様な業界において大企業から非上場企業のコンサルティング業務のプロジェクトマネージャーとして参画。総合商社ではM&A戦略立案や企業評価を担当。スタートアップ支援やビジネスDD、共創事業の推進にも強み。東京大学大学院経済学研究科修士課程 修了