News Insights

2026.01.30

【Insights】新リース会計基準適用の財務インパクトとM&A検討時の留意事項

はじめに

企業会計基準委員会(ASBJ)による「新リース会計基準」が2024年9月に公表され、2027年4月1日以降開始される事業年度から適用開始されることとなりました(早期適用も可能)。新リース会計基準の適用により、PL/BSの主要財務指標に影響を与えるとともに、M&Aを実施する際の財務DDにおいても企業価値評価のための正常収益力(EBITDA)やネットデットの調整が必須となります。

M&Aの実務では、企業価値評価や契約交渉の過程でこれらの影響を適切に考慮し、買収後の財務戦略に反映させることが重要なため、新リース会計基準適用前後の財務データを比較しながら、適切な調整を行い、投資判断の精度を高めることが財務DDにおいて重要なポイントと考えられます。

本記事では、新リース会計基準がPL・BSに与える影響、企業価値評価への影響、ならびにM&Aにおける財務DDでの調整ポイントについて整理します。

関連記事:財務DDにおける資金繰り分析の留意点とは

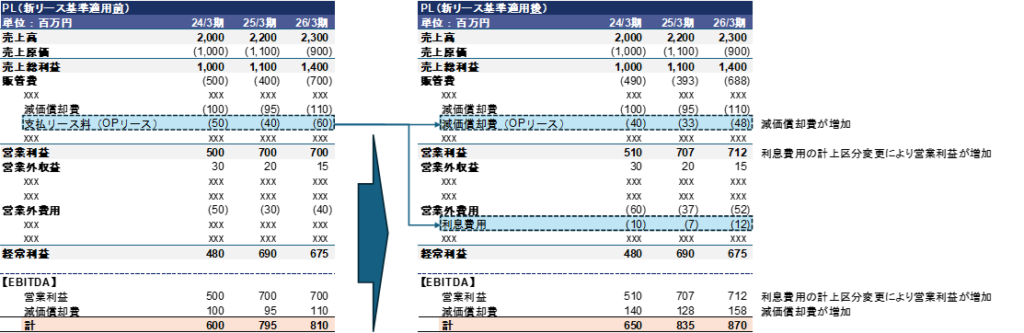

1. 新リース会計基準によるPL(損益計算書)への影響

従来の「オペレーティング・リース費用」が「減価償却費」と「利息費用」に再分類されることにより、以下の影響が発生します。

(1) EBITDAの増加

- これまでオペレーティング・リース費用として営業費用(販管費)に計上されていた金額が、「減価償却費(販管費)」および「利息費用(営業外費用)」に振り替えられるため、EBITDA(営業利益+減価償却費)が増加します。

- 企業間のEBITDA比較を行う際には、新リース会計基準適用前後での整合性を確保するため、適切な調整が必要です。

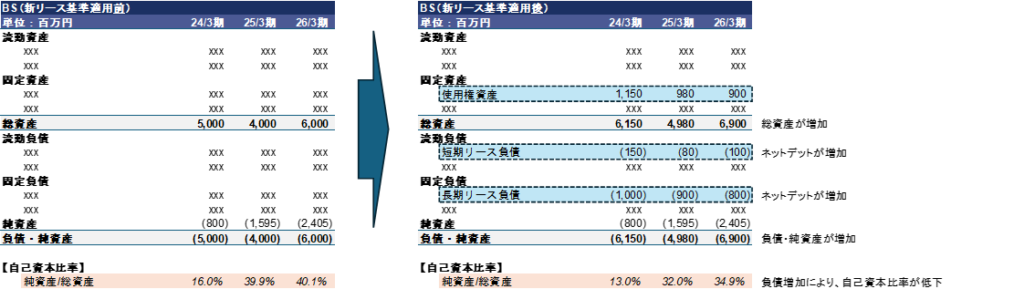

2. 新リース会計基準によるBS(貸借対照表)への影響

新基準では、オペレーティング・リースも「資産(使用権資産)」および「負債(リース負債)」として認識されるため、以下の影響が生じます。

(1) 資産/負債の増加

- 企業のバランスシートに原則として全てのリース関連の資産と負債が計上されるため、資産および負債が増加します。

- 特に、長期にわたる大規模なオペレーティング・リース契約を有する企業(例:小売、物流、航空、ホテル業界など)では、バランスシートへの影響が大きくなります。

(2) 自己資本比率の低下

- 負債が増加するため、自己資本比率が低下する可能性があります。これは財務健全性の評価や、銀行融資の契約条項(財務コベナンツ)に影響を与えるため、留意が必要です。

3. 新リース会計基準が企業価値評価に影響を与える項目

(1) EBITDA

財務DDにおいて、EBITDAは企業価値評価(DCF、EBITDA倍率、等)の基礎として用いられるため、新リース会計基準の影響を適切に調整する必要があります。

- 価値評価に利用するEBITDA

- 現行実務上は、(旧リース会計基準適用会社との)比較可能性を確保するため、新リース会計基準適用前のEBITDAを計算し、企業価値評価に適用することが一般的です。

- EBITDA倍率(EV/EBITDA)の見直し

- 新リース会計基準適用によりEBITDAは増加するため、従来のEV/EBITDA倍率をそのまま適用すると過大評価になる可能性があります。

- 買収対象企業と比較対象企業のEBITDA算出方法が整合しているか確認し、適切な調整を行う必要があります。

(2) ネットデット(Net Debt)

企業の負債水準を示すネットデットは、買収後の財務リスクや買収価格に直接影響するため、新リース会計基準の影響を慎重に評価する必要があります。

- リース負債の取扱い

- 一般的に、リース負債は有利子負債の一種とみなされるため、ネットデットに含める必要があります。SPAにおいて、リース負債を含めた調整後ネットデットの定義を明確にすることが求められます。

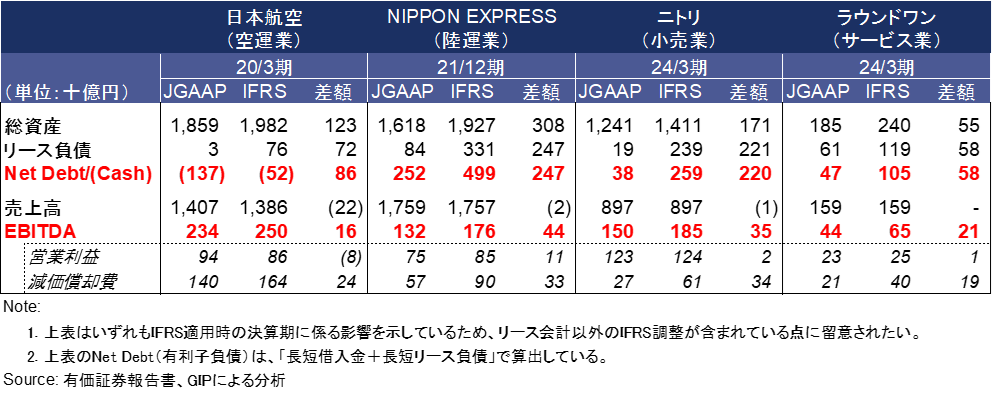

4. 新リース会計適用による事例

下表は、過去5年内にIFRS適用した企業の内、オペレーティング・リースの資産・負債計上が財務指標に与える影響が大きい事例をピックアップしています。(なお、日本基準における新リース会計基準適用による影響とIFRS第16号適用による財務影響は、割引率や短期・少額リースの取り扱いなど多少の差異はあるものの、概ね同一となります)

対象とした日本航空、NIPPON EXPRESS、ニトリ、ラウンドワンの4社は、リース取引の多い事業形態であることから、使用権資産の計上やリース負債の増加が総資産や負債額の増大として表れます。IFRS適用企業の財務情報は、日本基準の新リース会計基準を適用した場合の財務指標の変化を推測する際の有用な参考事例となります。

5. 財務DDの実務上の論点

(1) リース負債の適切な識別と評価

- 重要なリース契約を精査し、新リース会計基準適用による資産・負債計上の妥当性を検討します。また、買収後の会計処理との整合性を確保し、EBITDA調整やネットデット調整に適切に反映させる必要があります。

(2) 財務モデルへの影響

- 財務モデルにおいて新リース会計基準の影響の反映方針を定めます。

- 比較対象企業との整合性を確保するため、新リース会計基準適用による調整後EBITDAや調整後ネットデットの取り扱いを統一します。

(3) 財務コベナンツへの影響分析

- 買収後の資金調達や銀行融資契約において、新リース会計基準適用後の財務指標が影響を受ける可能性があるため、事前に影響額の把握・調整を行うことが重要となります。

まとめ

こうした新リース会計基準を踏まえた論点整理は、M&Aの目的や取引スキーム、対象会社の事業特性によって検討すべきポイントが大きく異なります。個別案件に即した財務デューデリジェンスの進め方や論点整理についてお考えの場合は、当社までご相談ください。

記事監修

岩永 剛

エグゼクティブ・ディレクター | GIP株式会社

KPMG FAS、EYグループ(EY新日本有限責任監査法人及びEYストラテジー・アンド・コンサルティング)を経て、GIPに参画

KPMG FASでは多業種の国内外M&Aに携わり、財務デューデリジェンスやストラクチャー設計、財務モデルレビュー等を提供。EYグループでは監査、J-SOX支援、会計アドバイザリー等を経験し、財務・会計両面で高い専門性を有する

慶應義塾大学商学部 卒業、HKU business school MBA (The University of Hong Kong) 修了、公認会計士

関連ウェビナー:新リース会計基準の適用が財務デューデリジェンスに与える影響