News Insights

2026.05.11

【Insights】事業カーブアウトM&Aにおける売主実務 ― 価値毀損を防ぐための論点整理 ―

1. はじめに

近年、事業ポートフォリオの再編が加速する中、事業会社による事業カーブアウト型のM&Aは、グループ戦略上の中核的手段として定着しつつある。一般的な株式譲渡では、対象会社というエンティティ内の資産・契約・機能・人員が基本的に承継されるのに対し、事業カーブアウトでは、対象事業に関連するこれら項目を、売主内の他事業と一体化した状態から個別に選別して分離させる必要がある。

このため、M&Aの成否を分ける要因は、価格交渉の巧拙にとどまらない。買主に対して「分離後の対象事業が自立的に運営可能である」と納得させるための事前準備、すなわち売主側のカーブアウト設計の巧拙が、最終的な取引価値を大きく左右する。設計が不十分なまま入札プロセスを開始すれば、機能不足や分離設計の不備を原因に、買主からの評価低下や入札辞退を招くこととなる。

本稿では、売主である事業会社が実務で直面する主要論点を、①対象スコープ、②カーブアウトFS、③TSA、④ストラクチャーの4点で整理し、各論点における実務上の留意点を概説する。

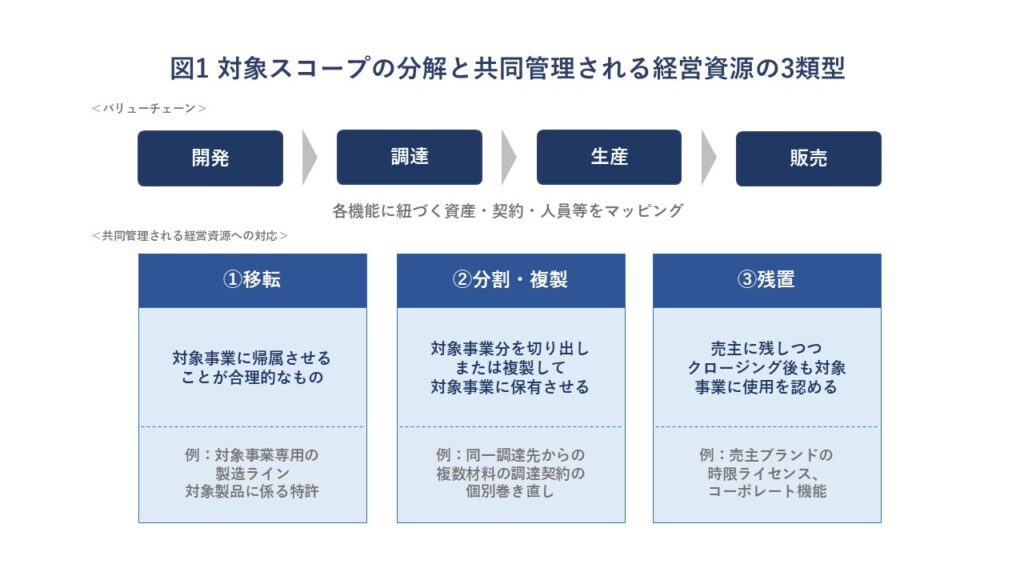

2. 対象スコープの確定

売主実務において、まず重要となるのが対象スコープの確定である。対象スコープが曖昧なまま、入札プロセスというタイマーを開始してしまうと、売主内部の十分な議論がなされない状態でカーブアウトを進めることとなる。結果として、機能不足や分離設計の不備を原因に、買主から過度な追加コスト反映等による不十分なバリュエーションの提示を受け、あるいは入札辞退に繋がり得る。入札プロセスを開始させることで時限性を持ち込み、社内議論を活性化する進め方もないわけではないが、クロージング後に事業を運営する買主および事業とともに買主側に移る従業員のことを考えると、理想の進め方とは言い難い。

実務上は、対象事業のバリューチェーン(開発・調達・生産・販売等)に沿って機能単位で分解し、各機能に紐づく資産・契約・人員等をマッピングすることが有効である。その中で、売主グループ内で他の事業と共同で管理されている経営資源の取扱いが特に論点となる。当該経営資源は、概ね以下の3類型で整理される。

- ①移転:対象事業に帰属させることが合理的なもの(例:対象事業専用の製造ライン、対象製品に係る特許)

- ②分割・複製:対象事業分を切り出し、または複製して対象事業に保有させるもの(例:同一調達先からの複数事業での共同調達契約の個別巻き直し)

- ③残置:売主に残しつつ必要に応じてクロージング後も対象事業に使用を認めるもの(例:売主ブランドの時限的なライセンス、共通技術のライセンス、売主のコーポレート機能)。これらの中には、買主独自の手当てが完了するまでの間TSAによってクロージング後一定期間の使用を認めるものも存在する

スコープの定義は、DD開始前に粗くでも確定させておくことが望ましい。スコープが動くと、財務DD用に作成したカーブアウトFSや調整後EBITDAを都度作り直す必要が生じ、後工程の手戻りコストが飛躍的に増大するためである。

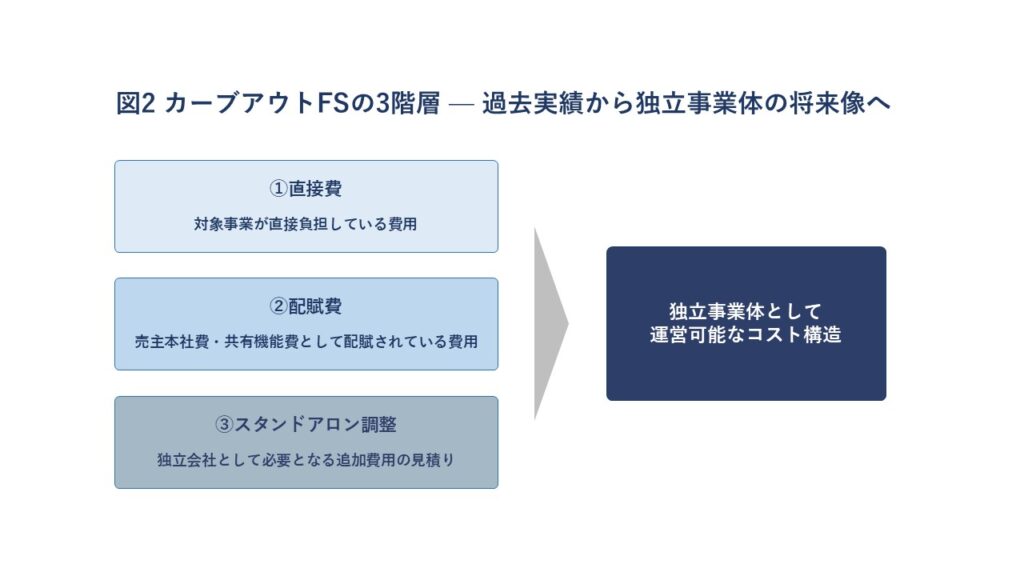

3. カーブアウトFS・事業計画の整備

スコープが固まった次の段階で、対象事業のカーブアウト財務諸表(カーブアウトFS)とスタンドアローン前提の事業計画を作成する。これは、買主が「独立した事業体としての対象事業」を評価するための土台となる。

カーブアウトFSの作成にあたっては、①直接費(対象事業が直接負担している費用)、②配賦費(各事業に配賦されている売主本社費等の費用)、③スタンドアローン調整(独立会社として必要となる追加費用)を意識することが重要である。

売主側でベンダーDD(売主が起用する第三者アドバイザーによる事前DD)を実施し、カーブアウトFSの考え方と主要な仮定を事前に整理しておくことで、買主側DDの論点を予見し、バリュエーションのブレを抑えることができる。特にクロスボーダー案件や複数セグメントを跨ぐ複雑なカーブアウトでは、ベンダーDDの有無が交渉の安定性を大きく左右する。

4. TSAの設計

TSA(Transition Service Agreement)は、クロージング後も売主が一定期間、対象事業に対して経理、人事、法務、IT等の機能を継続提供する契約である。売主にとっては引き渡しの安全装置として機能する一方で、提供範囲が広ければ広いほど、売主側の運営負荷は増大する。

実務上は、サービスごとに、①内容(どの業務をどこまで提供するか)、②程度(どの程度の稼働・時間を想定した対応か)、③価格(固定額か実額ベースか)、④終了条件(期間、延長・早期終了可否、段階的縮小)といった方針を決めていく必要がある。

価格は、固定額とするか実額ベース(人件費等の実費+適正マージン)とするかを検討することとなるが、過度に低廉なTSA価格は、買主のスタンドアローン化を遅らせ、売主側のリソース拘束を長期化させる恐れがあり、一方で、TSA価格を高くすればそれに応じて、将来のコスト増が織り込まれる買収対価は低減していく点に留意が必要である。

5. ストラクチャー

事業カーブアウトの手段としては、①事業譲渡、②吸収分割、③対象事業を予め完全子会社として切り出したうえで当該会社の株式譲渡等複数の選択肢があり得るが、実務上は、売主が新会社(受皿会社)を設立し、対象事業を当該新会社に吸収分割により承継させたうえで、新会社の株式を買主に譲渡するという「吸収分割+株式譲渡」のストラクチャーが採られることが多いように思われる。

当該ストラクチャーが選好される主な理由は、第一に、吸収分割は包括承継であるため、対象事業に係る個別の契約等を新会社に包括承継させることができ、原則として事業譲渡のように個別同意取得を要しないため(ただし個別の契約において同意取得を求められているような場合は除く)、移管手続の負担とディールの不確実性を相対的に抑えやすい。第二に、最終的な取引形態が新会社株式の譲渡となるため、買主にとって法人格ごと取得することで、取得後の事業運営や将来の再編の自由度を確保しやすい。その他、法的にはクロージング直前の(前提条件未充足等による)クロージング延期への柔軟性等も考慮し、上記のストラクチャーが採られている。ストラクチャーについては、FA、税務・法務アドバイザーと連携のうえ早期に固めておくことが肝要である。

6. おわりに

その他カーブアウト特有の論点としては、分離後の資産・契約の完全性や従業員承継に関する表明保証等カーブアウト特有の規定をどこまで契約に入れるかは、個別に交渉される。

カーブアウトとは、分離後に「回る」状態を先に設計しきることが、対象事業の事業価値の維持と、取引自体の確実性を同時に実現する最短経路となる。その一点を見据え、入札プロセスの前倒しの誘惑に抗い、準備段階に十分な時間とリソースを投下することが、売主実務担当者に求められる最大の規律である。

GIPでは、事業カーブアウトにおける対象スコープの設計から、カーブアウトFSの作成、ベンダーDD、TSA交渉、スタンドアローンイシューのSPAへの落とし込みまでを一貫して支援することで、売主の企業価値を毀損することなく、取引の確実性を最大化するアドバイザリー業務を提供している。事業カーブアウトM&Aをご検討の際は、ぜひ気軽にご相談いただきたい。

記事監修

内田 一義

エグゼクティブ・ディレクター | GIP株式会社

みずほ証券においてM&Aや資金調達を含む投資銀行業務に10年超従事後、楽天グループにおいて自社のM&AのインハウスFA業務に3年超従事

クロスボーダー/国内M&A、Buy/Sell side案件、組織再編、事業カーブアウト、MBO、株式非公開化、スタートアップ買収といった多様なM&Aに関与。テクノロジー、ヘルスケア、フィンテック領域に特に深い知見を有する。また事業会社にて自社のM&Aプロセスを主導した経験により、顧客に寄り添った専門的サービスの提供に強み

同志社大学大学院法学研究科修了、米国公認会計士試験合格