News Insights

2026.06.12

【Insights】2026年1〜3月期 日本M&A市場の最新動向〜 PEファンドが牽引する非公開化・カーブアウトの潮流 〜

はじめに

日本のM&A市場は、2024年以降に件数・金額ともに活況が続いており、2026年に入ってもその勢いは衰えていない。本稿は、2026年1〜3月期(Q1)における日本M&A市場の動向を、GIPが実際にアドバイザリー業務を通じて接してきた肌感覚も交えながら解説する。

前半では、四半期別の件数・金額推移を概観した上で、市場活況を支える四つの構造的要因を整理する。中盤では、2026年Q1の主要M&A上位20件を取り上げ、各取引の背景と論点を具体的に解説する。後半では、TOBによる非公開化案件に焦点を絞り、件数・金額の推移と、非公開化後のエグジット動向が市場全体に与える波及効果を論じる。

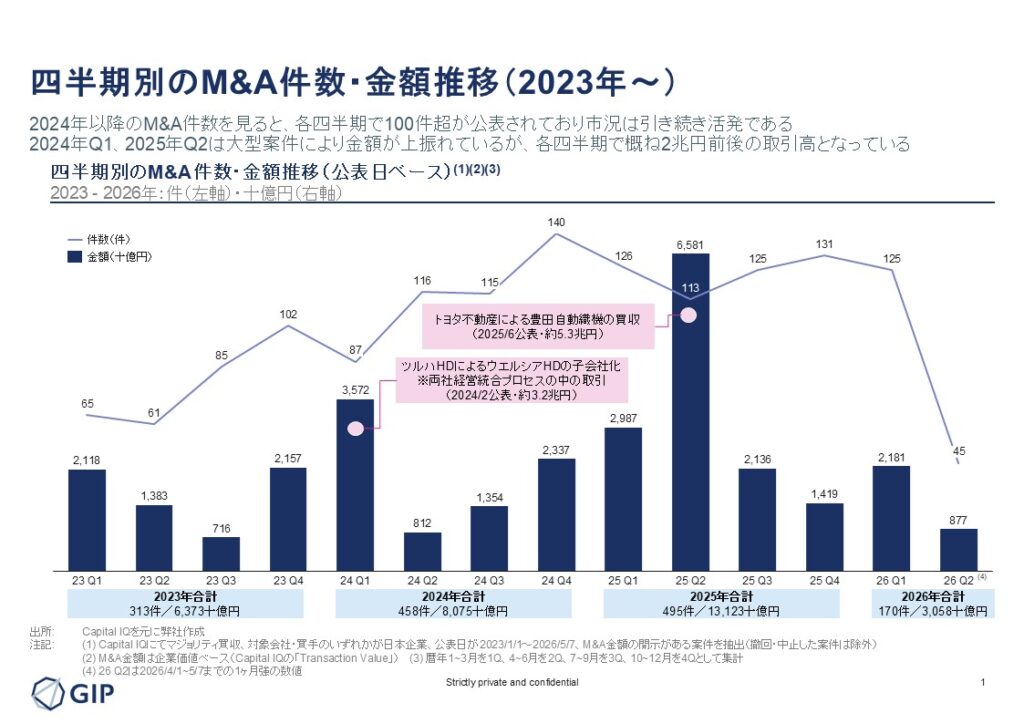

四半期別のM&A件数・金額推移

2024年以降、日本のM&A市場は量・質ともに活況が続いている。四半期ベースの公表件数は各期100件超で推移しており、2026年Q1の取引金額も約2.1兆円と、2024年後半から続く水準をほぼ維持している。なお、2024年Q1・2025年Q1の金額が突出して見えるのは、ツルハHDによるウエルシアHD子会社化(約3.2兆円)およびトヨタ不動産による豊田自動織機買収(約5.3兆円)という超大型案件によるものであり、これらを除いても各四半期の取引高は概ね2兆円前後で安定的に推移している。

市場活況を支える四つの構造的要因

この活況を単なる景気循環として捉えることはできない。背景には四つの構造的な要因がある。

第一に、PEファンドによる関与の拡大である。買収・売却の双方において、国内外のPEファンドが存在感を増しており、その影響は無視できない水準に達している。

第二に、上場企業の非公開化案件の増加である。コーポレートガバナンス改革を背景とした東証の規制強化を受け、株式非公開化を戦略的に選択する企業が増加している。

第三に、カーブアウト案件の拡大である。事業ポートフォリオの選択と集中を推進する上場企業を中心に、傘下事業の切り出しを伴うM&Aが増加している。

第四に、クロスボーダー取引の継続的な拡大である。

以降では、これらの潮流を体現する具体的な案件事例を取り上げ、各取引の背景と論点を整理する。

2026年Q1 主要M&A 1〜5位

KKRによる太陽ホールディングス買収—ディスカウントTOBと戦略的少数株主の組み合わせ

2026年3月に公表された本件は、KKRが約5,000億円を投じて太陽ホールディングスを完全子会社化・非公開化するTOB案件であり、Q1最大規模の取引となった。太陽ホールディングスはプリント基板向けソルダーレジストで世界シェアナンバーワンを誇る化学品メーカーである。

非公開化の背景には、DICや創業家といった大株主との長期化したディスカッション、2025年6月株主総会における前社長の取締役再任否決など、ガバナンスの混乱が続いていたことがある。同社は「中長期的な視点に基づく経営戦略の遂行を可能にする体制の構築」を目的として掲げ、KKR傘下への移行を選択した。

本件では二点が特に注目される。一点目は積水化学工業による約10%の出資参画である。太陽ホールディングスが強みを持つ半導体基板向け絶縁材料と、積水化学が注力する封止材料・接着剤の技術的親和性は高く、KKRを入口とした半導体材料業界の再編が動き出す可能性を示唆している。二点目はディスカウントTOBという手法の採用である。協議の長期化や断続的なリーク報道によりTOB公表直前の株価が高騰していたため、公表価格が直前株価を下回る形での実施となった。大型非公開化案件においてこの手法が採用されたことは、市場への一つのメッセージともなっている。

大和証券グループによるオリックス銀行買収—証券会社による銀行機能の内製化

Q1第2位は、大和証券グループによるオリックス銀行買収である。この取引により、大和グループは楽天銀行・住信SBIネットに次ぐネット銀行業界3位に浮上する見込みとなっている。証券と銀行の機能を一体提供することで顧客との接点と取引深度を高める「銀行機能の内製化」という方向性は、国内大手証券グループの今後の戦略をみる上でも示唆に富む案件といえる。

サントリーによる第一三共ヘルスケア買収—カーブアウトを通じた経営資源の再配分

第3位は、サントリーホールディングスによる第一三共ヘルスケア事業の買収である。サントリー側はOTC事業シナジーを活用しながら医薬・健康食品分野への拡大を図り、第一三共側はオンコロジー領域への経営資源集中という観点からOTC事業を切り出した。買い手・売り手双方に明確な戦略的合理性が存在する「教科書的なカーブアウト案件」である。

トップ5に見るPEファンドの存在感

4位はベインキャピタルによるMCJ(マウスコンピューター)の非公開化、5位は創業家によるサービス製薬の買い戻しである。トップ5のうち2件でKKR・ベインキャピタルという大手グローバルPEファンドが主体となっており、日本のM&A市場においてPEファンドの存在は今や無視できないプレイヤーとなっている。

2026年Q1 主要M&A 6〜10位

インフロニアHDによる水ing(読み:スイング)買収—ゼネコンによるエンジニアリング機能の取り込み

8位は、前田建設工業等を傘下に持つインフロニアホールディングスによるスイング(水処理エンジニアリング)の買収である。スイングは三菱商事・荏原製作所・日揮の3社JVであり、インフロニアはこれを単独で取得した。ゼネコン各社がM&Aを通じてエンジニアリング機能の内製化を加速し、EPC(設計・調達・建設)の一貫提供体制を整えようとしているという構造的な動きを体現する案件である。

MBKパートナーズによるソラスト非公開化—「二度目の非公開化」が示す市場構造の変化

10位は、MBKパートナーズによるソラスト(老人ホーム運営)の非公開化である。ソラストはかつてカーライルによって一度非公開化・再上場した経緯を持ち、本件はその後に再度MBKによって非公開化されるという「ファンド→上場→ファンド」サイクルの事例となった。かつてPEファンドが保有・上場させた会社を別のファンドや事業会社が再度バイアウトするパターンは米国では一般的であったが、日本においても近年こうした事例が増加しており、PEファンドによる価値創造サイクルが日本市場に定着しつつあることの表れといえる。

2026年Q1 主要M&A 11〜15位

11位から15位の案件群においても、PEファンドが売却側として関与する構図が繰り返し確認できる。

11位はスタンレー電気による岩崎電気の買収である。岩崎電気はカーライルによって非公開化・保有されていた会社であり、本件はカーライルが事業シナジーを持つスタンレー電気に売却したものである。PEファンドがバリューアップ後に事業会社へエグジットするという近年の典型的なパターンといえる。12位はコプロホールディングスによるトライト一部事業の取得である。トライト全体はカーライルが保有しているが、本件はその傘下事業の一部をコプロが取得したもので、PEファンドが事業単位での柔軟なエグジット手段を選択していることを示している。

11位から15位を俯瞰すると、直接的な当事者としてであれ、売却対象の元保有者としてであれ、PEファンドが何らかの形で取引に絡んでいるケースが大半を占める。買収・売却の双方でPEファンドとの接点が増す中、事業会社にとってもその行動原理と保有ポートフォリオの動向を継続的に把握することが、M&A戦略上の重要な情報インプットとなっている。

2026年Q1 主要M&A 16〜20位

17位はコロワイドによるシーユナイテッド(カフェ・コーヒー関連)の買収である。シーユナイテッドはPEファンドのロングリーチが保有していた会社であり、ロングリーチが事業会社へ売却したものである。18位はベインキャピタルによる上場会社インフォリッチの非公開化であり、買収側としてPEファンドが登場するケースとなっている。

2026年Q1の上位20件を俯瞰すると、何らかの形でPEファンドが関与している案件は全体の約4割に達する。買収側としての非公開化、売却側としてのエグジット、保有子会社の一部切り出しと、その関与形態は多岐にわたる。PEファンドの行動様式と保有ポートフォリオの動向を理解することは、もはやM&A戦略において「あると望ましい知識」ではなく、市場に参加するための前提条件となっている。その行動原理—投資期間、バリューアップ戦略、エグジットの優先順位—を体系的に把握した上でM&A活動を進めることが、今後の日本市場において事業会社に求められる基本的な素養といえる。

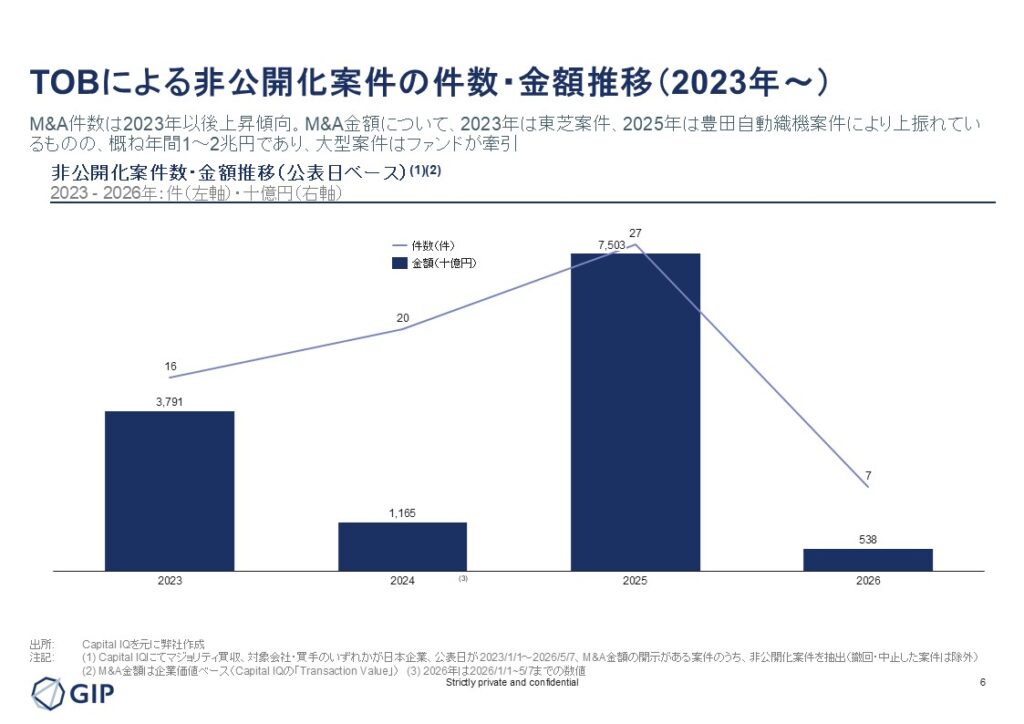

TOBによる非公開化案件の件数・金額推移

2025年に公表された非公開化案件は27件に達しており、近年の中でも際立って高い水準となった。2026年についても5月初旬時点ですでに7件が公表されており、年間ペースで見ると2025年を上回る可能性もある。上場企業による非公開化の意思決定が、一過性のブームではなく継続的なトレンドとして定着しつつある。なお、2025年の取引金額が突出して大きく見えるのはトヨタ不動産による豊田自動織機買収(約5.3兆円)の影響によるものであり、この案件を除いてもなお年間の取引総額は相当規模に達している。

非公開化案件が増加している背景として、東証によるコーポレートガバナンス改革の進展が挙げられる。資本コストや株価を意識した経営の要請、政策保有株式の削減圧力、上場維持コストと上場メリットの再評価—こうした一連の動きが、経営陣に対して「上場を継続することの合理性」を改めて問い直す契機となっている。事業会社・PEファンドの双方にとって、この流れは今後も継続する構造的な案件供給源となっている。

主要非公開化案件とエグジットが生む「次の取引」

2023年以降の主要非公開化案件を俯瞰すると、創業家や事業会社が単独で実施するファンド非関与型の案件は少数にとどまり、大半はPEファンドが買い手として関与する形態となっている。非公開化市場はPEファンドの主戦場として定着しつつある。

見落とされがちな論点が、非公開化後のエグジット動向である。近年は事業会社への売却や別のPEファンドへのセカンダリー売却が、IPOと並ぶ有力な選択肢として定着しつつある。PEファンド傘下に収まった会社が数年後に売却先を探す段階になれば、それ自体が新たなM&A案件として市場に出てくる。こうした将来の案件供給を見越して今のうちから当該会社との関係構築や情報収集を進める事業会社・PEファンドが増えており、これがM&A活動全体の底上げにつながっている。

非公開化案件の増加は、単に「上場企業が減る」という現象にとどまらない。PEファンドによるバリューアップと再売却というサイクルを通じて、数年後の新たなM&A案件を継続的に生み出す構造的な供給源となっている。現在進行中の非公開化案件が将来どのようなエグジットを辿るかという視点を持ち、そこから逆算して動くことが、事業会社・PEファンドを問わず求められる戦略的姿勢といえる。

おわりに

第一に、PEファンドは日本M&A市場の「構造的プレイヤー」として完全に定着した。上位20件の約4割にPEファンドが何らかの形で関与しており、買収・売却・カーブアウトのいずれの局面においてもその存在は無視できない。PEファンドの行動様式と保有ポートフォリオの動向を理解することは、M&A戦略を立案・実行する上での前提条件となっている。

第二に、非公開化案件の増加は一過性のブームではなく、構造的なトレンドである。東証によるガバナンス改革を背景に、上場維持の合理性を問い直す動きは今後も続くと見られる。さらに、PEファンドによる非公開化→バリューアップ→再売却というサイクルが定着しつつあることで、非公開化案件は将来の新たなM&A案件を継続的に生み出す供給源ともなっている。

第三に、市場の複雑化に対応するためのアドバイザリーの役割が高まっている。ディスカウントTOB、公開入札プロセス、カーブアウトなど、個々の取引に求められる実務の専門性は年々高度化している。GIPは、こうした複雑な取引環境において、FAとしてストラクチャリングからクロージングまでを一貫して支援することで、クライアントの企業価値最大化に貢献していく。

以上

記事監修

山本 明紀

共同代表 | GIP株式会社

GCA(現フーリハン・ローキー)、J.P.モルガン証券を経て、GIP共同設立

投資銀行業務に15年以上従事し、300を超えるM&A案件に関与。クロスボーダー/国内M&Aや事業カーブアウト、LBOを含む多様なM&A・投資銀行サービスを主導し、実践的なアドバイスとハンズオンでの支援を提供

AREホールディングス社外取締役(5857:プライム)

東京大学経済学部 卒業