News Insights

2026.05.25

【Insights】財務DDにおける「二つの非上場」~「オーナー系企業」と「上場会社の子会社カーブアウト」はここまで違う~

はじめに

M&Aの件数が年々増加するなか、対象会社が非上場会社であるケースは全体の大多数を占める。事業承継型M&Aの拡大に伴い、中小オーナー系企業が売却対象となる案件も急増しており、一方でコーポレートガバナンス改革の進展を背景として、上場企業グループが傘下子会社をカーブアウトするケースも増加傾向にある。

こうした環境下において、財務DDに携わる我々プロフェッショナルが日常的に感じるのは、「非上場会社は一様ではない」という事実である。同じ「非上場」でも、上場会社のグループ子会社と、オーナーが独力で育て上げた中小企業とでは、財務情報の信頼性、内部管理体制の成熟度、そして着目すべき論点が根本的に異なる。

本コラムでは、筆者がトランザクション・アドバイザリー業務の中で積み重ねてきた経験をもとに、非上場会社の財務DDにおける実務上の要諦を、「第1章 会計監査未実施企業編」、「第2章 オーナー系企業編」、「第3章 上場会社の子会社(カーブアウト)編」という三つのパートに分けて解説する。なお第1章と第2章は重なる部分も多いが、第1章では財務情報の信頼性そのものを、第2章では価値評価に直結する取引の実態把握をそれぞれ主眼に置いている。

第1章 会計監査未実施企業の財務DDにおける要諦

■1-1 財務DDの方向性を決める対象会社の会計監査の有無

非上場会社の財務DDに臨む際、最初に確認すべきは「会計監査が実施されているか否か」という点が挙げられる。ここでいう会計監査とは、金融商品取引法や会社法に基づく法定監査だけでなく、金融機関借入に際して任意で受けている監査も含まれる。

上場会社のグループ子会社であれば、親会社の連結監査の一環として監査法人が間接的に監査していることが通常である。上場準備会社(IPO準備中)も同様に、N-2期以前から監査法人の関与が始まる。一方、多くの中小オーナー会社では会計監査が基本的に実施されておらず、顧問税理士が作成した申告書と決算書が唯一の財務情報となっていることが少なくない。

監査済み財務諸表が存在する場合は、一定の品質保証が付与されていると見なせるため、DDのスコープを絞り込みやすい。これに対し、監査が皆無の場合は、会計処理の適正性の確認から始めなければならず、DDのスコープ・工数は大幅に拡大する。

■ 1-2 DD開始前の情報収集

上場会社であればEDINETで有価証券報告書が入手できるが、非上場会社(特に会計監査未実施の中小企業)にはそうした公表財務情報がほとんど存在しない。そのため、DD開始前の初期的な情報収集において、帝国データバンクや東京商工リサーチの信用調査情報が実務上きわめて有用となる。

これらの情報からは、売上規模の推移、資本金、設立年、主要取引先、代表者の経歴、の有無などが確認できる。「この会社はなぜ今売却するのか?」、「どの取引先が重要か?」、「オーナーは他に会社を持っていないか?」といった仮説を事前に立てることができ、その後のDDで確認すべき優先論点の絞り込みに直結する。ただし、これらの情報は精度に限界があるため、情報を鵜呑みにしないことが肝要である。

■ 1-3 財務情報の整合性を常に検証する

会計監査未実施の企業では内部管理体制が脆弱なことが多く、複数の財務情報が相互に矛盾しているケースも珍しくない。決算書と試算表の数値が一致しない、勘定科目の定義が担当者によって異なる、月次の資金繰り表と実際の預金残高が乖離している——こうした事態を筆者自身も数多く経験してきた。

さらに深刻なのは、意図的な粉飾ではなく「悪気のない誤謬」が積み重なっているケースだ。例えば、消耗品費と固定資産の区分が曖昧で本来資産計上すべきものが全額費用処理されていたり、仕掛品の計上基準が毎期変わっていたりする。こうした誤謬は1件1件は些細に見えても、積み上がると損益・純資産の実態を大きく歪める。

財務DDを進める際は常に「この数字は本当に正しいか」という視点を維持することが重要である。売上入金タイミングの整合、仕入支払いのサイクル、償却費と固定資産台帳の整合、借入残高と返済スケジュールの突合など、複数の情報源をクロスチェックし、数字の背後にある実態を地道に確認するアプローチが不可欠となる。

第2章 オーナー系企業の財務DDにおける要諦

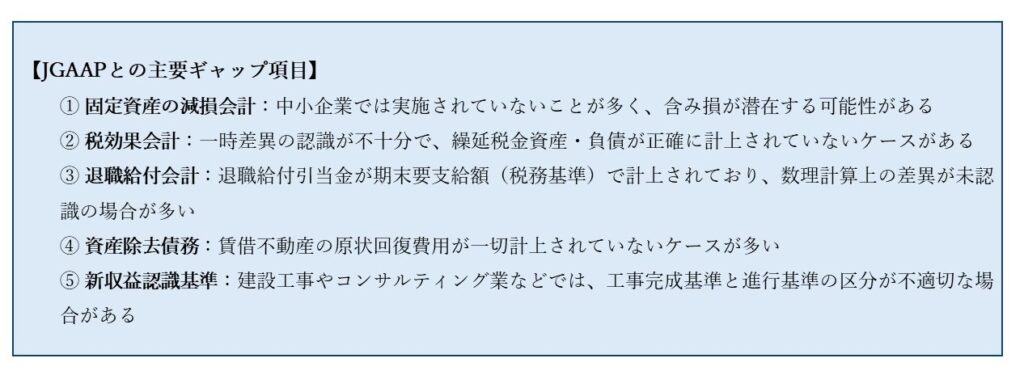

■ 2-1 税務会計とのギャップ

オーナー系の中小企業においては「中小企業の会計に関する基本要領」(中小会計要領)や税務基準に従った会計処理が一般的だ。しかし、これらは必ずしも日本基準(JGAAP)の水準には到達していない。特に次の項目はDD実務において頻繁にギャップが発見される領域である。

財務DDでは、これらのギャップをすべて定量化し、実態純資産額・実態EBITDA・ネットデットへの影響として整理することが求められる。

■ 2-2 関連当事者取引の徹底調査

オーナー系企業の財務DDにおいて最も重要な論点のひとつが、オーナーに紐づく関連当事者取引の把握だ。典型的なパターンとして、次のようなケースが挙げられる。

- オーナーの資産管理会社への不透明な業務委託料・コンサルティングフィー

- オーナー名義不動産の対象会社への賃貸(市場相場と乖離した賃料設定)

- オーナー一族が実質支配する会社との取引での恣意的な価格設定

- 対象会社からオーナー個人への金銭貸付(役員貸付金として計上)

あるM&A案件では、対象会社(製造業)が、オーナー親族が経営する倉庫会社と専属契約を結んでいたことが判明した。賃借料は業界相場の約1.5倍であり、年間3億円超の超過コストが発生していた。このコストはオーナー交代後に見直し可能であり、EBITDAの正常化調整として取り扱ったが、売り手側との価格交渉において大きな論点となった。

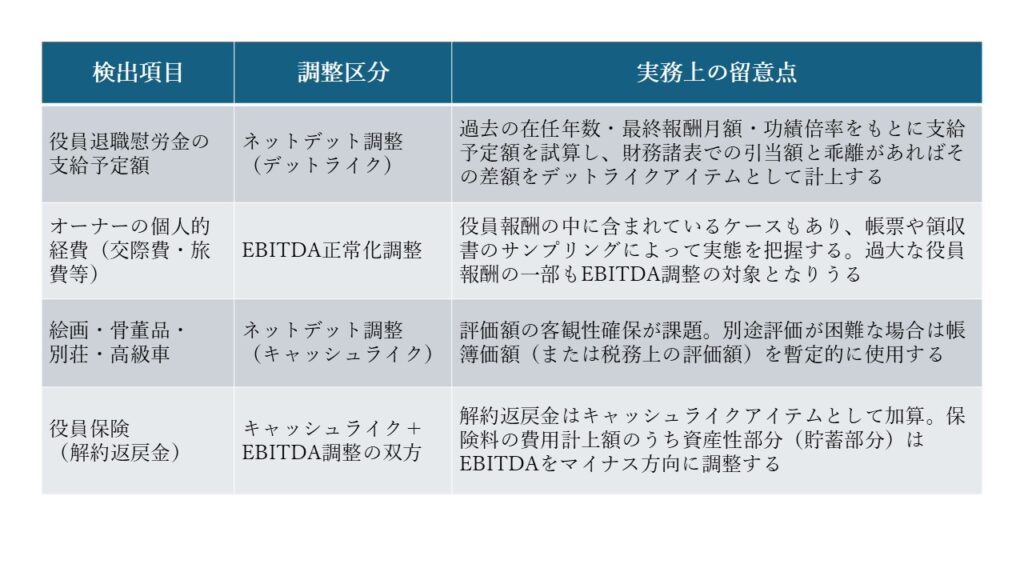

■ 2-3 非事業性資産の識別と評価

オーナー系企業においては、事業とは直接関係しない資産が対象会社のバランスシートに混在していることがある。典型的なものとして、絵画・骨董品、別荘・保養所、高級車(法人名義)などが挙げられる。これらは「キャッシュライクアイテム」として株式価値の算定においてネットデットを調整する(プラス方向)のが通常だが、現金化可能性や評価額の妥当性についても慎重に検証する必要がある。

また、役員保険も留意が必要な項目である。保険料の費用性(損金処理の可否)については税務面での論点があるが、財務DDの観点では、解約返戻金をキャッシュライクアイテムとしてネットデットに加算する一方、保険料のうち資産性部分についてはEBITDAを調整する処理が行われる

■ 2-4 オーナー系企業でよく検出される価値評価対象項目

以下の表に、オーナー系企業のDDで頻繁に検出される価値評価対象項目を整理する。

■ 2-5 表明保証・補償能力の限界

財務DDで検出されたリスクに対しては、株式譲渡契約書(SPA)の表明保証条項や補償条項によるリスクヘッジが一般的だ。しかし、売り手が個人株主であるオーナー系企業では、リスクが顕在化した際にオーナー個人が十分な補償資力を有していないケースがある。

特に近年は、事業承継型のM&Aで引退前の高齢オーナーが売り手となるケースが多く、売却代金を受領した後に資産を散逸させてしまう可能性もゼロではない。このような案件では、補償期間・補償上限の設定においてより保守的な立場をとることが肝要である。また、DDで検出されたリスクがある場合、買収価格の値下げ交渉や、クロージング後に支払うアーンアウト条項の活用といった価格メカニズムの活用も有効な対応策となる。

第3章 上場会社の子会社(カーブアウト)の財務DDにおける要諦

■ 3-1 スタンドアローン分析がすべての出発点

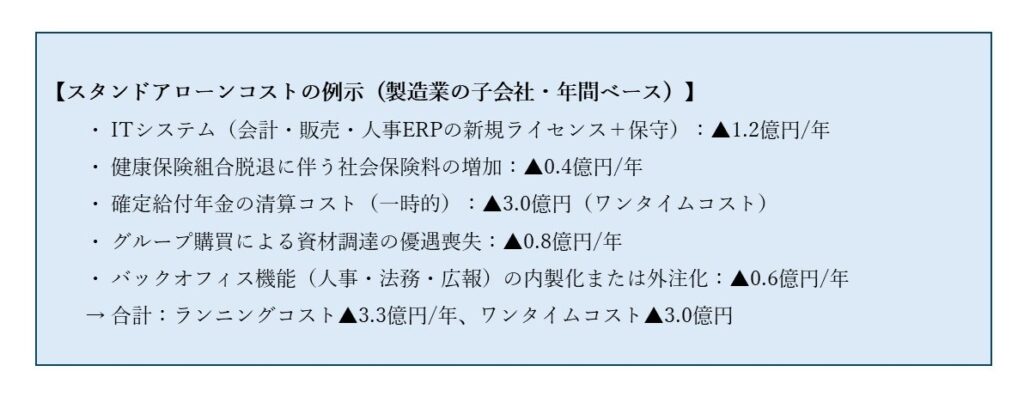

上場会社グループが傘下子会社を売却するカーブアウト案件において、財務DDで最も重要かつ困難な作業が「スタンドアローン分析」である。対象会社は親会社グループの一部として運営されてきたため、独立した法人として事業を継続するために必要なコストが、現行の財務諸表には一切反映されていないことが多い。

例えば、ある大手製造業グループの子会社(売上高 100億円、EBITDA 8億円)を対象とした案件では、以下のスタンドアローンコストが財務DDで初めて定量化された。

このスタンドアローンコストを事業計画のEBITDAから控除することで初めて、対象会社が独立企業として生み出せる実態収益力が明らかになる。カーブアウト案件における企業価値評価の精度は、このスタンドアローン分析の精緻さに直結するといっても過言ではない。

■ 3-2 人的リソースの移行可能性

上場会社の子会社では、経営幹部や重要な実務担当者がグループ会社からの出向者で占められているケースが頻繁にある。これらのキーパーソンが出向元に戻ってしまった場合、対象会社の事業継続性に重大な影響が生じる可能性がある。

財務DDの過程で、以下の点を組織・人事DDと連携して確認することが重要だ。

- 出向者のうち誰が必須人材(キーパーソン)であるか

- 転籍の交渉可能性(出向元グループとの合意形成が必要)

- 転籍拒否の場合、外部から同等の人材を確保するためのコスト(採用費・教育費・移行期間中の給与)

- 親会社への出向者(逆出向)の引き上げに伴うコスト削減効果

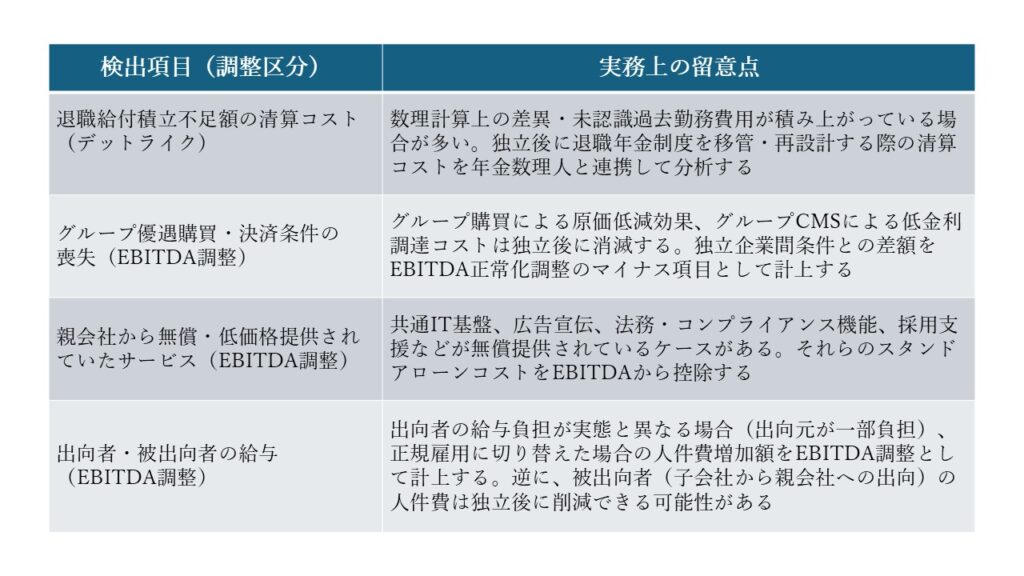

■ 3-3 グループ関係先との取引への影響

上場会社の子会社は、グループ企業との取引に深く依存しているケースが多い。売上の大部分がグループ内取引であったり、主要な仕入先がグループ企業であったりする場合、グループ離脱後に当該取引が継続されるかどうかの確認が不可欠だ。

実務で経験した案件では、対象会社の売上のうち約40%が親会社からの受託製造であったが、M&A後も製造委託契約が3年間更新される旨の「製造委託継続確約書」を取り付けることを条件にディールを進めた事例がある。このような取引の継続性・条件変更リスクはEBITDAの安定性に直結するため、財務DDの段階から法務DDチームと連携して把握・整理することが重要だ。

また、グループ企業との決済条件(支払サイト)や金利の優遇取引(グループCMSによる低金利借入)についても、グループ離脱後は一般市場条件に変わるため、EBITDA・ネットデット双方への影響として分析する必要がある。

■ 3-4 上場会社の子会社でよく検出される価値評価対象項目

第4章 まとめ: 非上場会社の財務DDを成功させるための三つの心構え

■ 心構え① 「対象会社の属性」を最初に見極める

非上場会社の財務DDは「属性ファースト」で考えることが重要だ。対象会社がオーナー系中小企業なのか、上場会社グループの子会社なのか、あるいは上場準備会社なのかによって、重点的に調査すべき領域はまったく異なる。限られた時間とリソースの中でDDを最大限有効に機能させるには、属性に応じた仮説を早期に立てることが成功の鍵となる。

■ 心構え② 「数字の整合性」に対して常に懐疑的に

非上場会社(特にオーナー系中小企業)では、内部管理体制が脆弱であり、財務情報の正確性・整合性が担保されていないケースが少なくない。財務諸表の金額そのものを鵜呑みにせず、売上と入金の整合、仕入と在庫の整合、キャッシュフローと損益の整合を多面的にチェックする姿勢が求められる。

■ 心構え③ 「ディールへの落とし込み」を常に意識する

財務DDは単なる会計調査ではなく、M&Aのディール条件に直結するプロセスである。検出されたリスクが買収価格のディスカウント要因になるのか、SPAの表明保証・補償条項でカバーされるべきか、あるいは取引条件の見直しによって解消できるのかを常に意識しながら作業を進めることが、クライアントにとって真に価値あるDDレポートの提供につながる。

以上

記事監修

岩永 剛

エグゼクティブ・ディレクター | GIP株式会社

KPMG FAS、EYグループ(EY新日本有限責任監査法人及びEYストラテジー・アンド・コンサルティング)を経て、GIPに参画

KPMG FASでは多業種の国内外M&Aに携わり、財務デューデリジェンスやストラクチャー設計、財務モデルレビュー等を提供。EYグループでは監査、J-SOX支援、会計アドバイザリー等を経験し、財務・会計両面で高い専門性を有する

慶應義塾大学商学部 卒業、HKU business school MBA (The University of Hong Kong) 修了、公認会計士