News Insights

2026.03.31

【Insights】財務DDからSPAへ ─ 価格調整メカニズムの実務と論点整理 ─

1. はじめに

M&Aにおける財務デューデリジェンス(以下、財務DD)は、対象会社の財務実態を把握し、投資判断の前提となる情報を整理するプロセスとして広く認識されている。正常収益力・収益の持続可能性(QoE: Quality of Earnings)、収益性、資産・負債の実態およびキャッシュフローなどを多面的に分析し、企業価値評価の基礎を構築する役割を担う。

しかしながら、実務においては、財務DDが「論点の発見」に留まり、その後の取引条件への反映が不十分なままディールが進行してしまうケースも少なくない。精緻な分析がなされているにもかかわらず、それが価格や契約条件に転換されなければ、DDの付加価値は限定的なものとなる。

財務DDの本質的な価値は、単なる分析ではなく、発見された論点をいかに取引条件、すなわち価格や契約条項に反映させるかにある。特にクロスボーダー案件においては、この落とし込みの巧拙が、投資リターンやリスクの所在を大きく左右する。これは、適用される会計基準・法制度・商慣行が当事者間で異なるため、同一の財務事象であっても解釈や数値の算定方法が一致しないリスクが高く、契約上の定義が曖昧なままでは、クロージング後の価格調整局面や表明保証の解釈を巡る紛争に発展しやすいためである。

本稿では、財務DDの発見事項の取引条件・契約条項への落とし込みに焦点を当て、とりわけ実務上の比重が大きい価格調整メカニズム(Completion Accounts方式・Locked Box方式)を中心に、SPAへの落とし込みにおける実務的な論点と留意点を整理する。国内案件とクロスボーダー案件の比較についても、適宜言及する。

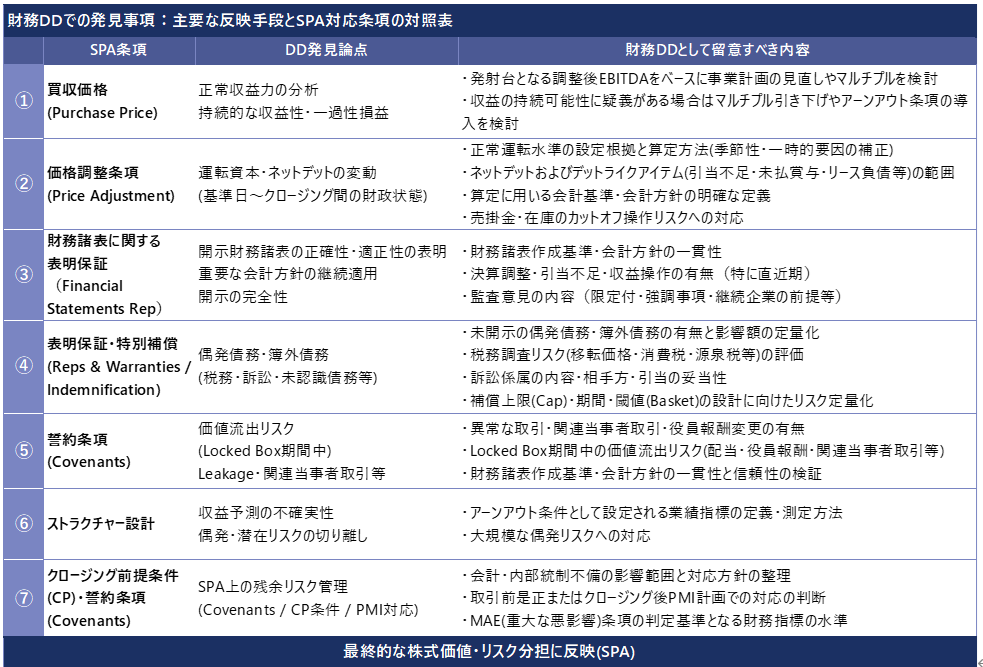

2. 財務DDの論点はどのように取引条件へ転換されるのか

財務DDで検出された論点は、最終的にはいずれかの形で価格調整による譲渡対価の精算、または表明保証・補償条項等による契約上のリスク分担として取引条件に反映される。典型的には、価格そのものの修正、価格調整メカニズムへの組み込み、あるいは表明保証や補償条項といった契約上の手当てとして整理される。なお、これらに加えて取引ストラクチャーの変更(株式取得、事業譲渡、アーンアウト条項やエスクロー等)も重要な対応手段の一つであり、論点の性質と当事者の交渉力に応じて最適な組み合わせが選択される。

重要なのは、すべての論点を一律に価格に織り込むのではなく、論点の性質に応じて適切な手段を選択することである。例えば、将来にわたり継続的に影響を与える収益性の問題であれば価格そのものの見直しが合理的である一方、発生可能性が限定的な簿外債務や偶発債務(税務リスクや訴訟リスク等)については、価格ではなくSPA上の補償条項でカバーする方が適切な場合も多い。このように、財務DDは「発見」と「評価」に留まらず、最終的には価格と契約の双方に橋渡しする役割を担っている。

3. 価格調整メカニズム

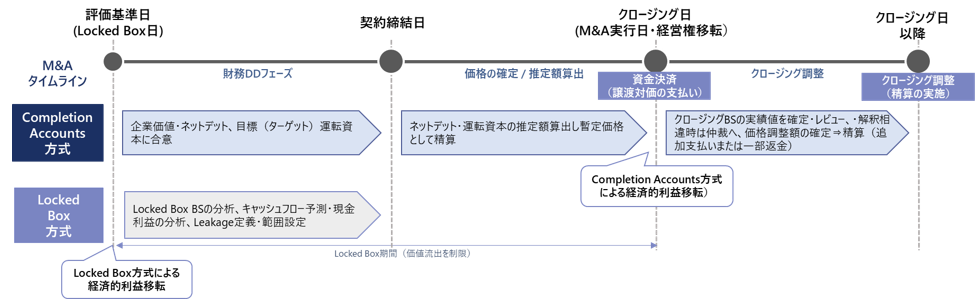

企業価値(Enterprise Value)は、一定の基準日時点(Valuation Date)における財務数値および将来キャッシュフローの見通しに基づいて算定される。一方で、株式譲渡のクロージングは通常、当該基準日から一定期間経過後の将来に実行される。このため、価値評価基準日とクロージング日の間に生じる財務状態の変動をどのように扱うかが、M&Aにおける重要な論点となる。

価格調整メカニズムとは、この時間的ギャップに起因する価値変動を売主・買主間でどのように分担するかを定める仕組みである。その本質は単なる精算手続ではなく、経済的リスク配分の設計そのものにある。

①Completion Accounts方式

Completion Accounts方式は、クロージング日時点の実績値に基づき、事後的に価格を確定させる手法である。すなわち、クロージング日時点の財務数値を基礎として、クロージング後に作成・当事者間で合意される財務諸表(Completion Accounts)に基づき、ネットデット(Net Debt)および運転資本(NWC: Net Working Capital)を確定させ、最終的な株式譲渡価格を調整する。

この方式の最大の特徴は、実態反映性の高さにある。買主はクロージング時点の実際の財務状態に基づいて価格を支払うため、過大評価リスクを抑制することができる。しかしながら、その一方で以下のような実務上の課題が存在する。

- Completion Accountsの作成方法に関する合意形成の難しさ

- 会計基準・会計方針の解釈差異

- ネットデットおよび運転資本の定義に関する見解の相違

- 異常値・一過性項目の取り扱いに関する見解の相違

これらの論点は、クロージング後の価格調整プロセスにおいて顕在化し、しばしば当事者間の紛争へと発展する。特にクロスボーダー案件では、会計慣行や文化の違いにより、このリスクが一層高まる傾向にある。

したがって、Completion Accounts方式を採用する場合には、事前に定義および算定ルールを詳細に規定することが不可欠である。

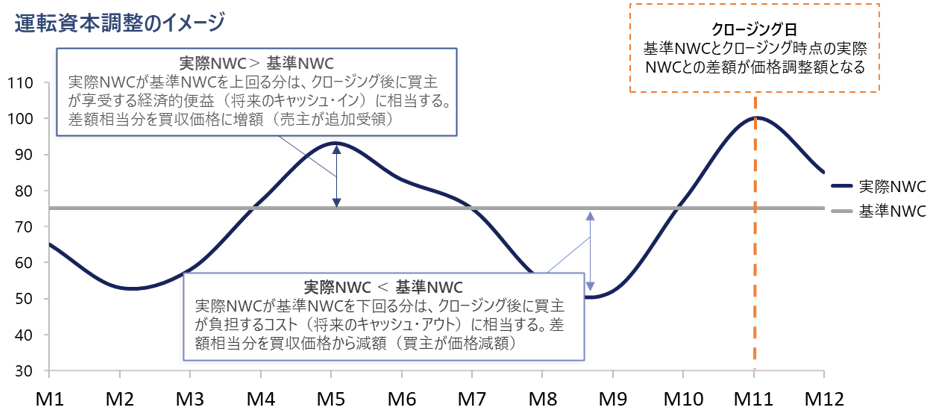

A. 運転資本の調整

運転資本調整は、実務上、最も価格に直接的な影響を与える領域の一つである。特に重要となるのは、どの水準を「基準(正常)」とみなすかという点であり、過去実績の平均値を基礎としつつ、季節性や一時的要因を適切に補正する必要がある。また、売掛金や在庫の計上タイミングといったカットオフの操作余地も存在するため、定義の精緻化が不可欠である。クロスボーダー案件では、運転資本の算定に用いる各勘定科目についても、単に名称を列挙するだけでなく、どのような会計方針で認識・測定された数値を用いるのかを明示することが重要である。

例えば、在庫の評価方法や貸倒引当金の計上基準が異なれば、同一の事業であっても運転資本の水準は大きく変動する。この論点はCompletion Accounts方式またはLocked Box方式のいずれかを通じてSPAに反映されるが、どちらの方式を採用するかによってリスク配分の考え方は大きく異なる。

B. ネットデットおよびデットライクアイテム

ネットデットの定義もまた、取引価格に大きな影響を与える要素である。未払費用や引当金不足、リース負債、未払賞与といった項目をどこまで含めるかによって、最終的な株式価値は大きく変動し得る。

特に海外案件においては、単に項目の範囲を定めるだけでは不十分であり、どの会計基準(IFRS、US GAAP等)に基づき、どの会計方針を前提として数値を算定するのか、さらに各勘定科目の定義をどのように設定するのかまで含めて、契約上明確に規定することが求められる。

これは、同一の経済実態であっても、会計方針や勘定科目の分類によって数値が大きく変動し得るためである。例えば、ある費用を未払費用として計上するのか、引当金として計上するのか、あるいは資産計上するのかといった判断一つで、ネットデットや運転資本の水準は大きく異なる。実務上、こうした定義の曖昧さがクロージング後の紛争につながるケースも少なくない。

②Locked Box方式

これに対し、Locked Box方式は、過去の特定時点(Locked Box Date)における財務数値を基礎として価格を固定する手法である。この場合、クロージング後の価格調整は原則として行われない。この方式の最大のメリットは、価格の確実性およびクロージング後の紛争リスクの低減にある。売主にとっては価格が確定することによる予見可能性が高まり、買主にとっても価格調整プロセスに伴う不確実性を回避できる。

一方で、Locked Box方式では、Locked Box Dateからクロージングまでの期間において、対象会社の価値が流出するリスクが存在する。このため、契約上は以下のようなリーケージ管理が重要となる。

- 禁止されるリーケージ(配当、役員報酬、関連当事者取引等)の明確化

- 許容されるリーケージ(Permitted Leakage)の範囲設定

- リーケージ発生時の補償メカニズム

すなわち、Locked Box方式は価格調整を省略する代わりに、契約による行動制御(リーケージ禁止)を通じて価値を保全する仕組みである。

③地域別の実務傾向

価格調整メカニズムの選択には、地域ごとの実務慣行が大きく影響する。

- 米国:Completion Accounts方式によるクロージング調整が主流(実態反映重視⇒クロージング時点の実績運転資本を事前に合意した基準(正常)運転資本の水準と比較して価格を調整)

- 欧州:Locked Box方式が主流(価格確実性重視⇒価格固定により売主が予見可能性を確保しやすい)

- アジア(特に東南アジア・中国):Completion Accounts方式が比較的多いが、国・地域により実務慣行が異なり定義の精緻化が課題

この違いは、単なる慣行の差異ではなく、リスク配分に対する考え方の違いを反映している。

4. 日本国内ディールの実務的特徴

日本国内のM&Aにおいては、財務DDで検出された論点の多くが価格交渉の中で吸収され、契約条項としての明示的な反映が限定的となる傾向がある。また、中小規模の国内案件においては、純資産調整方式(取得時BSの純資産を基礎として株式価値を算定する方式)も採用される。表明保証の範囲や補償上限も比較的限定的であり、売主・買主間の信頼関係に依拠した交渉が行われるケースも少なくない。

その結果として、財務DDとSPAの間にギャップが生じ、DDで把握されたリスクが契約上十分に担保されないままクロージングに至るケースも見受けられる。

5. クロスボーダー案件における留意点 ― 定義と契約設計が紛争リスクを左右する

クロスボーダー案件においては、財務DDの結果を単に把握するにとどまらず、それをいかに契約(SPA)に正確かつ具体的に反映させるかが極めて重要となる。特に、国内案件と比較して実務上の難易度を大きく高める要因となるのが、会計基準・会計方針・勘定科目定義の明確化である。

欧米のSPA実務では、ネットデットや運転資本(NWC)の算定にあたり、以下の事項を詳細に規定することが一般的である。

- 適用する会計基準(IFRS / US GAAP 等)

- 採用する会計方針(収益認識、引当金、リース処理等)

- 各勘定科目の具体的な範囲および定義

これらを明確に規定する背景には、クロージング後の価格調整局面において解釈の相違が顕在化しやすいという実務上の現実がある。特にCompletion Accounts方式を採用する場合、最終的な価格はクロージング日時点の実績値に基づき精算されるため、「どのように数値を算定するか」という前提そのものが当事者間の利害対立の焦点となる。

実務上、これらの定義が曖昧な場合には、以下のような問題が生じ得る。

- 同一項目の分類の違いによる価格の乖離

- 会計方針の変更・解釈差異による意図しない数値の乖離

- クロージング後の精算プロセスの長期化

- 最終的には仲裁・訴訟への発展

すなわち、定義の曖昧さは単なる技術的問題ではなく、直接的に経済価値および紛争リスクに結びつく重大な論点である。

定義設計の本質

ここで重要なのは、会計基準や定義を明確にする目的が、単に価格算定の精度を高めることにあるのではないという点である。むしろ本質的な目的は、将来的な紛争を未然に防止することにある。

クロスボーダー案件では、異なる法制度・会計慣行・ビジネス文化を背景とする当事者が関与するため、同一の経済事象であっても解釈が一致するとは限らない。そのため実務では、紛争が発生する可能性を前提として、解釈の余地を極限まで排除する契約設計が求められる。

この観点から、ネットデットや運転資本の定義については、

- 含めるべき勘定科目の範囲

- 除外項目(デットライク / キャッシュライクアイテム)

- 会計処理の具体的方法

- 過去実績との整合性

などを含め、詳細かつ具体的に規定されるのが一般的である。そして、このわずかな定義の違いが、最終的な価格に大きな影響を与える点に留意が必要である。

6. 実務上の典型的な課題

実務においては、財務DDと契約交渉の間に十分な連携が取れていないことが、しばしば問題となる。例えば、財務DDで指摘された論点がSPAドラフトに反映されていない、あるいは運転資本の定義が抽象的なままとなっているといったケースである。また、正常収益力の調整内容がバリュエーションモデルには反映されているものの、契約上の価格調整メカニズムには組み込まれていないといった状況も見受けられる。こうしたギャップは、クロージング後の紛争や想定外の価値毀損につながり得る。

7. おわりに

財務DDが「論点の発見」に留まり、その後の取引条件への反映が不十分なままディールが進行するケースは、依然として見受けられる。本稿で整理してきた価格調整メカニズムの各論点は、いずれもDDの成果を取引条件へと転換するための実務的な論点である。DDの発見事項を価格調整条項・表明保証・補償条項として契約に落とし込むためには、財務・法務・バリュエーションの各機能が一体となって取り組む必要がある。

GIPでは、財務DDの実施から取引条件・契約交渉への落とし込みまでを一貫して支援することで、DDと契約交渉の間のギャップを埋め、DDの成果を実際の価値創出につなげている。

記事監修

齋藤 洋三

エグゼクティブ・ディレクター | GIP株式会社

Deloitte & Touche LLP ニューヨーク事務所、デロイト トーマツ ファイナンシャルアドバイザリー合同会社を経て、GIPに参画

デロイトでは、M&Aに関連する各種アドバイザリー業務を幅広く提供。特に製造業・自動車・産業用製品分野を中心とした国内・クロスボーダーM&A案件において、バイサイド・セルサイド双方の財務デューディリジェンスを数多く主導

財務・会計論点に加え、事業実態や収益構造を踏まえた実践的な論点整理に強みを持ち、経営層や投資委員会レベルの意思決定を支える納得感のあるアドバイザリー提供において豊富な実績を有する