News Insights

2026.02.27

【Insights】PE投資動向で読むM&Aの潮流 ― ミッド・スモールキャップPE投資先から読む投資動向と勝ち筋 ―

はじめに

国内ミッド・スモールキャップ領域のPE投資は、投資件数の増加とプレイヤー多層化を背景に、案件獲得の競争軸と投資後の価値創出モデルが大きく変容している。従来のように「割安に買い、価格差(マルチプル差)でリターンを得る」構造は再現性が困難になり、「成長が構造的に見込める領域を特定し、高値でも投資後にEBITDA成長(=事業成長)で回収できるか」が勝敗を分ける。

本稿では、ミッド・スモールキャップPE市場の変遷と競争環境をファクトから整理した上で、人口減少下でもキャッシュフローの確度を担保し得る重点投資テーマとして提示し、最後に産業別に“価値創出の型(勝ち筋)”を整理する。

1. 日本国内PE市場の変遷と現在の競争環境

国内ミッド・スモールキャップPE市場は、過去10年で「量」と「質」の両面から市場構造が変化した。国内ミッド・スモールキャップPEによる投資は、2016〜2020年の384件に対し、2021〜2026年1月までで611件と投資件数は約1.6倍に増加している。投資件数の増加は、単に投資家側の資金供給が増えたことを示すに留まらない。事業承継・事業再編ニーズの顕在化により案件供給が厚みを増し、同時にPEファンドが中堅・中小企業の成長投資・組織近代化・業界再編の担い手として社会的役割を拡張してきたことの結果でもある。

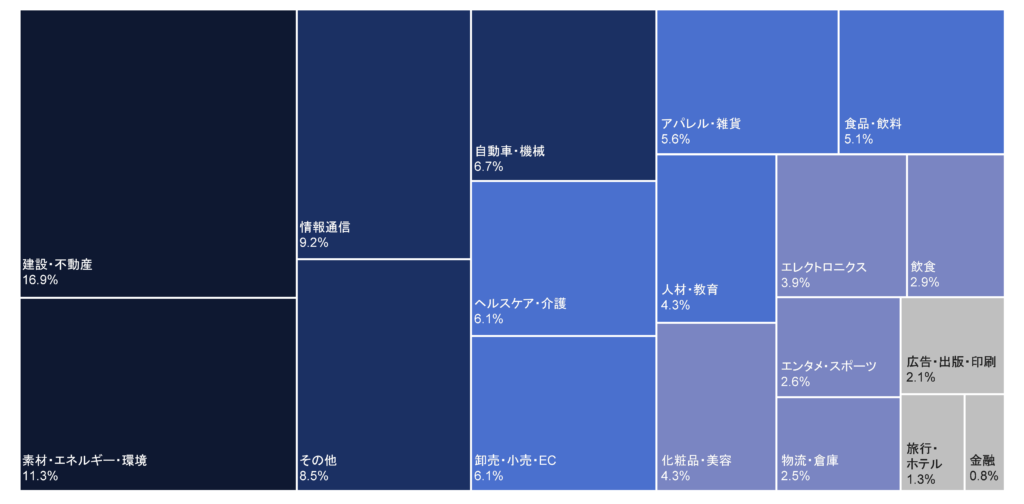

2021〜2026年1月の業種別の投資先構成を見ると、建設・不動産が最大であり、素材・エネルギー・環境、情報通信、自動車・機械、ヘルスケア・介護、卸売・小売・EC、アパレル・雑貨が続く。これら上位業種は、景気循環の追い風だけで説明されるものではない。重要なのは、案件供給構造として「承継ニーズの密度」が高く、地域分散やプレイヤー断片化により再編余地が残りやすいことである。結果として、ロールアップ、運営標準化、DX等の価値創出手段が効きやすい土壌を持つ領域に資金が集まりやすい。業種構成比は「業界人気ランキング」というより、案件の動きやすさ(売却意思の固さ、意思決定の前進しやすさ)と、投資後のバリューアップ余地の大きさが噛み合う領域に資金が集まっていることを示唆する。(図表 1)

図表 1 ミッド・スモールキャップPE投資先の業種構成

(2021/1月-2026/1月; n=611件)

こうした投資件数増加と買い手の増勢は、競争環境に直接作用する。優良案件ほど入札参加者が増え、価格は上振れしやすい。足元の優良案件では、取引マルチプル(EV/EBITDA)が二桁レンジで形成される局面が珍しくなく、従来型の「安く買って高く売る」——すなわちマルチプル・アービトラージを前提とした投資モデルは構造的に成立しにくい。したがって、高値でも投資後に回収できることを合理的に説明できる投資仮説と実行力が価格競争で勝つために求められている。

この局面で鍵となるのが「マイクロセグメント」の特定である。ここでいうマイクロセグメントとは、例えば「建設」ではなく「専門工事」、「エンタメ」ではなく「ファンダム」のように、需要の源泉が構造要因で説明できる部分集合を指す。マイクロセグメント仮説が成立すれば、①高値入札でも撤退しない判断根拠、②投資後に何をテコ入れすればEBITDAが伸びるか、を同時に設計できるため、競争環境下での意思決定の質と速度が上がる。

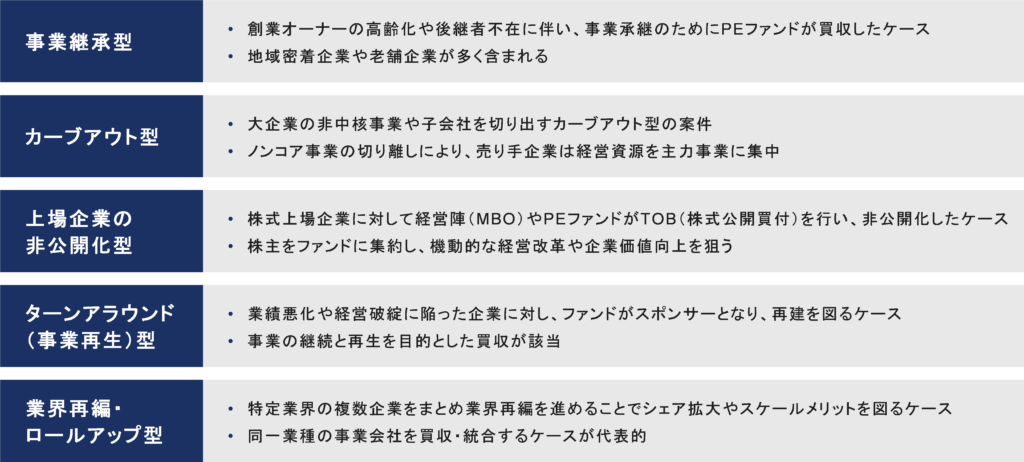

案件タイプの観点では、ミッド・スモールキャップ領域のM&Aは、実務上、次の5つのテーマに整理すると議論が整理しやすい。(図表 2)

図表 2 M&Aテーマの類型

ミッド・スモールキャップは、件数ベースで事業承継が中心である。カーブアウトや非公開化は、案件サイズ・ステークホルダー構造の違いから相対的に限られるものの、市場環境や企業側の課題構造次第で一定の供給が継続する。

他方で、競争が激化しても投資の根源的基準は不変であり、キャッシュフローの安定性、底堅さ、創出力が中核である。しかし、競合ファンドや事業会社の参入により伝統的な優良案件のマルチプルは高騰し、結果として投資対象は“周辺領域へ拡張”した。ここで重要なのは、単なるリスク許容の拡大ではなく、リスクを分解し、ボラティリティの源泉を制御可能な設計に落とし込む姿勢である。需要変動・在庫陳腐化・人材依存といった論点を、プロダクト設計、価格体系、供給体制、KPI管理によって「管理可能なリスク」に変換できるかが、投資対象拡張の成否を左右する。

以上のように、投資件数の増加が競争激化と高マルチプル化をもたらし、投資家は「価格差」ではなく「事業成長」で回収するモデルへ移行している。次章では、この環境下で“確実なキャッシュフロー”と“成長確度”を両立させるために、マクロ環境から導かれる重点投資テーマを整理する。

2. マクロ環境の変化に基づく重点投資テーマ

高マルチプル環境下では、リターンの源泉は「安く買う」から「EBITDAを伸ばす」へと移行している。したがって重点投資テーマも、単に需要が底堅い領域を列挙するのではなく、投資期間内に“成長を作れる構造”を持つ領域として再整理する必要がある。人口減少と成熟経済が進む日本で、事業成長の確度を担保しやすいテーマは、大きく3つに整理できる。

第1に、労働力不足/供給力の希少化である。生産年齢人口の減少により、企業は自社で人材を確保できず、供給能力そのものが参入障壁になる。エンジニア派遣や業務プロセスアウトソーシング(BPO)、物流請負等は、人材・稼働がボトルネックとなりやすい一方、供給能力を構築できれば需要は取り切りやすい。価値創出は、採用チャネルの強化・育成スキームの整備・稼働率管理・単価設計・顧客分散など、「人材依存」を“経営システムで管理可能な状態”に変換できるかに集約される。単純に人を増やすのではなく、供給能力を仕組み化し、稼働と単価の最適化でEBITDA成長を作ることが核心となる。

第2に、テクノロジー/DXである。ここでいうDXは「コスト削減のためのデジタル化」に留まらない。成長局面で勝敗を分けるのは、フロント業務の収益拡大(単価の引き上げ、販売効率の改善、継続率の向上、稼働率の最大化)に直結する“実装されたDX”である。ミッド・スモールキャップでは、自社単独でデジタル変革を完遂できない企業が多く、外部資本と実行力により変革を進めること自体が投資後の価値創出になる。「技術・データ・運用が結びつくことで、売上成長と利益率改善の両方を作れるか」が重要となる。

第3に、独占・寡占(代替性の低さ=プライシングパワー)である。産業横断で観察すると、代替性が低くスイッチングコストが高いビジネスは、数量成長が限定的でも単価・粗利の改善を通じてEBITDA成長を作りやすい。とりわけ足元はインフレ局面に入り、原材料費・人件費・物流費などコスト上昇圧力が広く波及しているため、値付けの主導権を握れる企業かどうかが収益性の分水嶺になっている。

独占・寡占構造を確立している企業は、代替性の低さを背景に価格転嫁(あるいは価格改定の頻度・タイミング)を設計しやすく、マージンを守りながら成長投資余力を確保できる。これは高マルチプル環境下において投資採算を説明するうえでも大きな武器となる。典型的には、特定用途で不可欠なニッチトップ、規制・認証・許認可に裏打ちされた参入障壁、あるいは顧客の業務プロセスに深く組み込まれたサービスなどが該当する。ここでは「市場規模の大小」よりも、「代替困難性」と「価格決定力(コスト上昇局面でも粗利を維持・改善できる力)」が焦点となる。

以上の重点テーマは、いずれも「成長の作り方」が説明できることが共通点である。次章では、これらのテーマがどの業界・どのマイクロセグメントで具体化するかを、オーガニック(既存事業の成長)とノンオーガニック(追加買収・統合)の二軸で整理する。

3. 産業別ダイナミクス:業界別の勝ち筋

価値創出は大きく、既存事業を伸ばす「オーガニック成長」と、追加買収・統合で伸ばす「ノンオーガニック成長」に分解できる。本章では、建設・不動産と消費財/アパレル・雑貨を取り上げ、狙うマイクロセグメント、オーガニックの勝ち筋、ノンオーガニックの勝ち筋、の順に整理する。なお、前章の重点投資テーマ(労働力不足/供給力の希少化、テクノロジー/DX、独占・寡占)は、各業界のオーガニック成長の源泉として位置づける。

建設・不動産:インフラ再生・設備ライフサイクル管理(専門工事・メンテナンス)

投資の焦点は、電気・給排水・空調更新、橋梁・鉄塔等の社会インフラ保全、特殊設備・環境対応、足場・仮設電気など、資格・専門性を要する専門工事・メンテナンスを束ねた「インフラ再生・設備ライフサイクル管理」のマイクロセグメントである。高度経済成長期のストックが更新期に入り、需要は「建てる」より「守る・直す」へ構造的にシフトしている。更新・維持管理では建物オーナーの意思決定が強く、分離発注の進展により専門工事会社が直接交渉を担い、適正マージンを確保しやすい点が特徴となる。

オーガニック成長の核心は、労働力不足を成長制約ではなく「供給力の希少化」として取り込み、供給密度(単位時間あたりの提供量)を高めることである。採用が社長のネットワーク頼み、育成が徒弟制、配置が現場固定といった“人材依存”を、採用ブランドの共通化、資格取得支援と多能工化、複数現場の稼働を横串で最適化する配置・工程管理へと置き換えることができれば、待機時間が減り稼働率が上がる。残業規制等を背景に供給不足が構造化する局面では、適正な労務費・原価を踏まえた価格交渉が行いやすい環境にある。

インオーガニック成長では、断片化した市場でプラットフォームを核にロールアップを進め、採用・育成・安全・原価管理といった「供給力の仕組み」をグループ標準として横展開することが勝ち筋となる。ロールアップの方向性も、同一工種の地域展開(水平統合)に加え、関連工種の組み合わせ(例:設備×配管、塗装×足場)や、バリューチェーンの補完(設計・資材・保守)へ広げることで、ワンストップ性とスイッチングコストを高められる。結果として、単なる規模拡大ではなく、顧客にとっての“ライフサイクルのパートナー”へとポジションを引き上げ、継続率と価格決定力を強化する成長構造が成立する。

消費財/アパレル・雑貨:嗜好のロングテール化・コミュニティ×継続購買(熱量→LTV)

消費財・アパレルやエンタメはボラティリティが高い一方、嗜好のロングテール化とコミュニティ形成が需要の粘着性を生み得る。

オーガニックの勝ち筋は、ファンコミュニティを起点とした継続購買と、ブランドの熱量を高める商品・コンテンツ設計、データに基づくCRMの高度化にある。とりわけ近年は重点投資テーマである「テクノロジー/DX」との結びつきが重要性を増しており、コスト削減に留まらず、フロント業務の収益拡大に直結する“実装されたDX”として機能させることが要諦となる。具体的には、コミュニティ運営とEC/店舗の顧客データを統合し、パーソナライズされた提案やリテンション施策で継続率を上げ、LTVを引き上げる、あるいは販促の投資対効果を可視化して値引き依存を下げるといった打ち手が、売上成長と利益率改善の両方に波及し得る。ミッド・スモールキャップでは自社単独でこうした変革を完遂できない企業も多く、外部資本がリソースを注入して“データと運用をつなぐ”こと自体が価値創出となりやすい。

ノンオーガニックは、ブランド・チャネル・商品カテゴリの補完関係が明確な場合に限り、追加買収で成長を加速させ得る。ただし本領域は一般に「当たり外れ」のリスクが大きいため、投資対象拡張の局面では、需要変動の源泉を分解して見極め、コミュニティの熱量が継続購買に転換される仕組み(データ、CRM、コンテンツ運用)として制御可能な設計へ落とし込めているかが重要となる。

4. おわりに

国内ミッド・スモールキャップPE市場は、投資件数の増加と買い手競争の激化により、リターンの源泉が不可逆に変化している。高マルチプル環境下では、従来型の「安く買って高く売る」発想、すなわちマルチプル・アービトラージへの依存度を下げ、EBITDA成長によって回収する投資設計へ移行することが不可避である。買い手側のリテラシー向上により、ネットデット削減やマルチプル・エクスパンションに依存したリターン創出は限界に近づきつつあり、投資期間内に事業成長を実装できるかが勝負となる。

この変化は、ソーシングにも直接影響する。従来のデータベース起点のボトムアップ型リスト営業だけでは、優良案件に到達する前に競り負ける局面が増えている。投資家に求められるのは、右肩上がりのマイクロセグメントを特定し、そこから逆算してターゲットを絞り込むトップダウン型の仮説構築である。確度の高い仮説があるからこそ、高値入札局面でも撤退せずに勝ち残り、投資後のバリューアップを一気通貫で設計できる。

また、仮説の精度と意思決定スピードを両立するためには、外部知見の活用が重要性を増している。初期段階で仮説検証を行い、立証できた場合にDDへ移行するというプロセスは、競争環境下における合理的な意思決定の型である。

GIPは、こうした環境認識のもと、投資仮説の構築・検証(市場・競争・成長ドライバーの分解)から、ターゲットリスティング、DD、投資後のバリューアップ設計に至るまで、実務者の議論と意思決定を前に進める支援を提供しています。

1:PEファンド.jp(https://pefund.jp/)(最終閲覧日:2026/2/6)

2:経済産業省「中堅企業エクイティ活用事例集(https://www.meti.go.jp/policy/economy/chuuken/chuken_equity_20250805_final.pdf)(最終閲覧日:2026/2/13)

記事監修

松元 英信

ヴァイス・プレジデント | GIP株式会社

三菱総合研究所を経て、GIPに参画

三菱総合研究所では戦略コンサルタントとして約10年にわたり経営・組織・人材戦略の策定支援に従事し、多様な業界において大企業から非上場企業のコンサルティング業務のプロジェクトマネージャーとして参画。総合商社ではM&A戦略立案や企業評価を担当。スタートアップ支援やビジネスDD、共創事業の推進にも強み

東京大学大学院経済学研究科修士課程 修了

執筆・関連記事:

【Webinar Report】なぜFA×戦略コンサルティングによる”統合支援”がM&Aを成功に導くのか #2

【Insights】M&A実務で変わるDDの役割:財務×ビジネスを融合した統合型アプローチとは